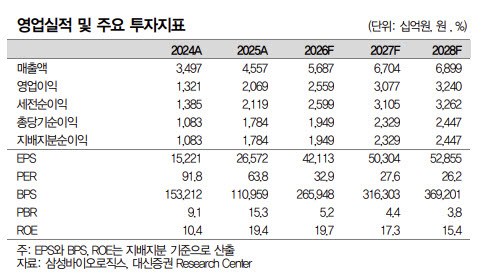

홍가혜 대신증권 연구원은 “삼성바이오로직스는 글로벌 최대 항체의약품 CDMO로 고객사의 장기 락인(Lock-in) 구조와 최소구매물량 계약이 실적 하방을 지지하는 사업 구조”라며 “규모의 경제에 기반한 높은 수익성으로 2026년 영업이익률(OPM) 45% 달성이 가능할 것”이라고 분석했다.

이어 “2026년 5공장 가동률 상승과 하반기 미국 공장 매출 반영을 시작으로 2027년 5공장 풀가동 시 고정비 레버리지 효과가 극대화될 전망”이라고 설명했다.

중장기 성장 모멘텀도 견조하다는 평가다. 홍 연구원은 “연내 착공을 목표로 하는 6공장 증설은 중장기 성장 모멘텀을 재확인하는 계기가 될 것”이라며 “미국 GSK 공장 인수와 ADC 모달리티 확장도 병행 중으로 지역 및 모달리티 다변화가 중장기 성장에 기여할 전망”이라고 말했다.

또 “파업 이슈는 단기 생산 차질과 실적 변동성을 유발할 수 있으나 아직 추정치에는 반영하지 않은 변수”라며 “신규 수주 가시화가 우려 해소의 핵심 트리거가 될 것”이라고 덧붙였다.

이어 “단기 변동성과 중장기 성장성 사이에서 파업 이슈 해소 시 현 주가는 매력적인 진입구간”이라고도 덧붙였다.

특히 공장 증설과 미국 생산기지 확보에 따른 생산능력(CAPA) 확대 효과를 강조했다. 홍 연구원은 “연내 착공을 목표로 하는 6공장 증설은 중장기 성장 모멘텀을 재확인하는 계기가 될 전망”이라며 “미국 GSK 공장 인수 및 ADC 모달리티 확장도 병행중으로, 지역 및 모달리티 다변화가 중장기 성장에 기여할 것”이라고 짚었다.

실적 성장세 역시 지속될 것으로 전망했다. 홍 연구원은 2026년 매출액은 5조6870억원, 영업이익은 2조5590억원으로 각각 전년 대비 24.8%, 23.7% 증가할 것으로 전망했다.