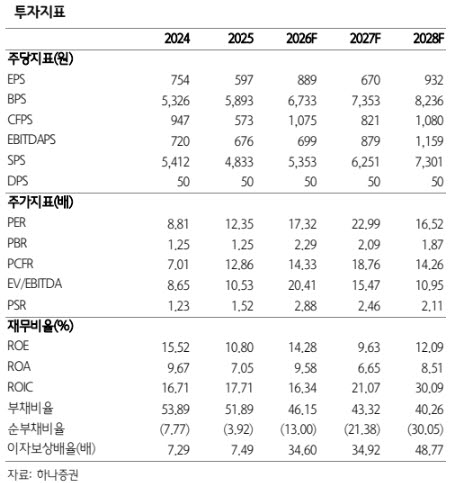

쏠리드의 1분기 연결 기준 영업손실은 21억원을 기록했다. 다만 본사 기준 영업이익은 67억원으로 양호한 수준을 유지했다.

김 연구원은 “방산 자회사 실적 부진 영향으로 연결 실적은 부진했지만 핵심 통신 부문 실적은 나쁘지 않았다”며 “과거와 마찬가지로 올해도 연간 300억원 이상의 안정적인 영업이익 창출이 가능할 것”이라고 전망했다.

이어 “방산 자회사는 하반기 이익 증가 패턴이 예상되고 통신 부문 역시 미국·유럽 매출 증가와 시장점유율(M/S) 확대에 힘입어 하반기 매출 집중 현상이 재현될 가능성이 높다”고 설명했다.

미국과 유럽의 중국 통신장비 규제 강화에 따른 수혜 가능성도 긍정적으로 평가했다. 김 연구원은 “쏠리드는 미국·유럽 중심의 선진국 영업 구조를 갖추고 있고 글로벌 중계기 시장 점유율도 15% 수준을 기록 중”이라며 “2027년 이후 미국 수출 물량 증가 가능성까지 감안하면 장기 실적 전망은 여전히 밝다”고 분석했다.

밸류에이션 매력도 강조했다. 그는 “글로벌 통신장비 업체들의 PBR이 크게 높아진 상황에서 쏠리드는 얼마 남지 않은 저PBR 대표 통신장비주”라며 “두 자릿수 영업이익률을 기록하고 있음에도 현재 PBR과 주가매출비율(PSR)은 각각 3배 수준에 불과하다”고 설명했다.

또 “과거 네트워크 진화 국면 당시 국내 통신장비주의 역사적 PBR은 10배 이상에서 형성됐고 현재 미국 대표 광통신장비주의 PSR은 20배 수준”이라며 “최근 저PBR 통신장비주 중심의 주가 상승 흐름을 고려하면 쏠리드는 성장성과 밸류에이션을 동시에 갖춘 종목”이라고 평가했다.