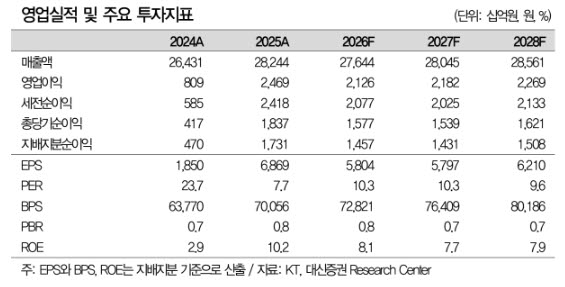

김 연구원은 “최근에는 3년 단위 주주환원 정책을 지속적으로 제시하고 있다”며 “2026~2028년 별도 기준 조정 당기순이익의 50%를 현금배당과 자사주 매입·소각에 활용할 계획”이라고 설명했다.

특히 최소 주당배당금(DPS)은 기존 1960원에서 2026년 기준 2400원으로 확대됐다. 김 연구원은 “정책 자체는 기존과 동일하지만 최소 DPS 상향을 통해 총주주환원 규모를 키웠다”며 “2026년 배당은 분리과세 대상에 해당하고 자사주 취득까지 포함한 총주주환원 규모는 8200억원 수준으로 예상된다”고 밝혔다. 이어 “총주주환원 수익률은 5.7% 수준으로 매력적”이라고 평가했다.

KT의 자사주 정책도 긍정적으로 봤다. 그는 “KT는 기업가치 제고 계획을 통해 2025~2028년 1조원 규모 자사주 매입·소각 계획을 발표했다”며 “현재도 2500억원 규모 자사주를 취득 중”이라고 설명했다.

김 연구원은 “KT의 신한금융지주·현대차·현대모비스 등 매도가능증권 3개사의 투자금액은 약 1조2000억원이지만 현재 지분가치는 3조1000억원 수준”이라며 “중장기적으로 자본배치 재원으로 활용 가능한 투자자산”이라고 분석했다.