[이데일리 김일환 기자]

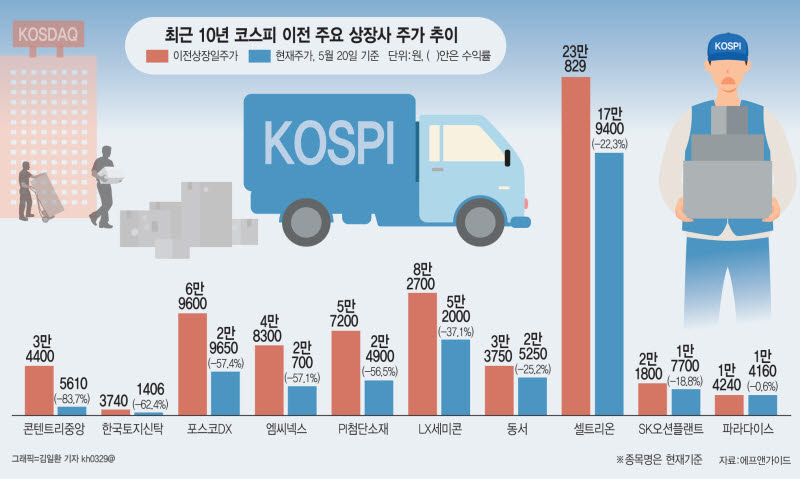

21일 엠피닥터와 금융정보업체 에프앤가이드에 따르면 최근 10년간 코스닥에서 코스피로 이전상장한 기업들의 주가 흐름을 분석한 결과, 이전상장 기업 16곳 가운데 10곳(62.5%)은 현재 주가가 이전상장 당시보다 하락한 것으로 나타났다. 상당수 기업들이 이전상장 이후 오히려 주가 부진을 겪은 셈이다.

콘텐트리중앙(036420)은 2019년 이전상장 이후 지난 20일까지 주가가 83.69% 하락했다. 이어 한국토지신탁(034830)(-62.41%), 포스코DX(022100)(-57.40%), 엠씨넥스(097520)(-57.14%), PI첨단소재(178920)(-56.47%), LX세미콘(108320)(-37.12 %), 동서(026960)(-25.19%), 셀트리온(068270)(-22.28%), SK오션플랜트(100090)(-18.81%), 파라다이스(034230)(-0.56%) 등도 이전상장 이후 주가가 빠졌다.

반면 상승 종목 가운데서는 포스코퓨처엠(003670)(348.14%)과 카카오(035720)(96.11%)의 상승 폭이 두드러졌다. 다만 엘앤에프(066970)는 2024년 코스피 이전상장 이후 상승률이 2%에 그쳤다.

◇코스피 이전 유동성보다 ‘코스피 프리미엄’

시장에서는 코스피 이전상장을 통해 기관·외국인 투자자 수요 확대와 패시브 자금 유입 효과를 기대하는 경우가 많다. 특히 코스피200 편입 가능성이 높아질 경우 수급 측면에서 유리하다는 인식도 강하다.

다만 실제 효과를 둘러싼 평가는 엇갈린다. 박영규 가톨릭대학교 경영학과 교수는 ‘주식시장 이전상장에 대한 유동성가설 검증’ 논문에서 이전상장 기업들의 유동성이 원래부터 낮지 않았으며 이전상장 이후에도 뚜렷한 유동성 개선 효과는 확인되지 않았다고 분석했다.

논문에 따르면 이전상장 기업들은 코스닥 시장에 남아 있던 유사 기업들과 비교했을 때 거래회전율(TOVR)이 오히려 높았고, 비유동성 지표인 아미후드(Amihud) 지표 역시 더 낮게 나타났다. 이는 이전상장 기업들의 유동성이 기존에도 양호했다는 의미다.

박 교수는 “유동성이 낮은 기업이 유동성을 향상시킬 목적으로 주식시장 변경을 결정한다는 유동성 가설과는 상반되는 실증결과로써 오히려 유동성이 높은 기업들이 시장을 이전하는 경향을 보인다”고 짚었다.

또 이전상장 이후 1개월·3개월·6개월·12개월 단위로 유동성 변화를 분석했지만 유의미한 개선 효과는 발견되지 않았다고 설명했다. 특히 박 교수는 “낮은 유동성이 이전상장의 핵심 동기로 보기 어렵고, 이전상장 이후에도 유동성 개선의 뚜렷한 증거는 나타나지 않았다”고 결론냈다.

이는 시장의 일반적 통념과는 다소 다른 결과다. 실제로는 단순 유동성 효과보다 ‘코스피 프리미엄’에 대한 기대감이 더 크게 작용하고 있다는 해석이 나온다.

자본시장연구원이 40여개 이전상장 기업의 추진 배경을 집계한 자료를 보면 조사 대상 기업 가운데 76%는 “코스닥 시장에서 기업가치가 저평가되고 있으며 이를 개선하기 위해 이전상장을 추진한다”고 답했다.

이어 ‘기업 규모 및 업종 특성 고려’(63%), ‘기업 인지도 및 신인도 제고’(44%), ‘코스닥 시장 침체 및 부정적 평판’(32%) 등이 주요 이전상장 배경으로 꼽혔다.

김준석 자본시장연구원 선임연구위원은 “코스닥 상장사의 이전상장은 상위시장 상장을 통한 기업 인지도 제고나 기관·외국인 투자자 저변 확대보다 코스닥 시장의 부진한 성과와 코스피 대비 저평가에서 벗어나기 위한 목적이 크다”며 “결국 코스닥 상장사의 이전상장은 코스닥 시장 평판의 문제로 귀결된다”고 짚었다.

결국 전문가들은 이전상장을 단순 기업 이벤트보다 코스닥 시장 구조 문제로 봐야 한다고 지적한다. 기업들이 코스닥을 떠나는 이유는 코스닥 시장 자체의 할인 구조가 해소되지 못하고 있기 때문이라는 설명이다.

이준서 동국대 경영학과 교수는 “기업 입장에서는 같은 실적이어도 코스닥과 코스피에서 받는 평가가 다르다”며 “현재 구조에서는 이전상장을 막기 어려운 상황”이라고 말했다. 이어 “코스닥 시장의 경쟁력과 독립성을 강화할 수 있는 구조 개편 논의가 필요하다”고 강조했다.