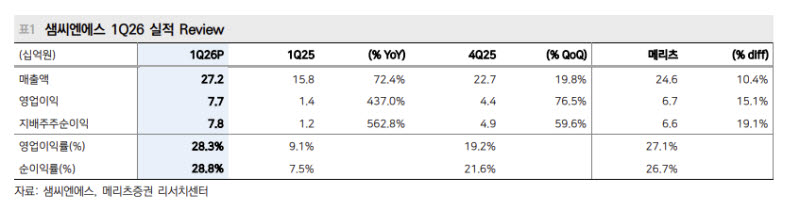

양승수 메리츠증권 연구원은 “1분기 실적은 매출액 272억원, 영업이익 77억원으로 당사 추정치를 각각 10.4%, 15.1% 상회했다”며 “DRAM향 매출이 94억원으로 추정치를 큰 폭 상회하며 실적 성장을 견인했다”고 설명했다.

이어 “국내 프로브 카드 고객사인 티에스이(TSE)의 국내 IDM 및 중국 고객사향 DRAM 물량 확대와 KI의 국내 IDM사향 DRAM 물량 증가가 주요 배경”이라며 “중국향 매출 확대는 미국 FormFactor의 중국 철수에 따른 낙수효과가 본격화된 영향으로 판단된다”고 분석했다.

낸드(NAND) 부문 성장세도 지속될 것으로 봤다. 양 연구원은 “국내 IDM 고객사의 공정 전환 물량 확대에 따른 Probe Card 수요 증가가 이어지고 있다”며 “V9 전환 과정에서 핀 수 증가에 따른 고사양화가 예상돼 제품 믹스 개선에도 기여할 것”이라고 진단했다.

특히 하반기부터 HBM4 관련 매출이 본격화될 것으로 전망했다. 그는 “지난해부터 시장 기대가 높았던 이탈리아 프로브 카드 고객사향 HBM4 매출은 3분기부터 발생할 전망”이라며 “올해 하반기 매출 기여도는 제한적이나 HBM4E 전환이 본격화되는 내년에는 올해 대비 5배 이상의 성장이 가능할 것으로 예상된다”고 말했다.

전방 산업 다변화 가능성도 언급했다. 양 연구원은 “미국 비메모리 고객사의 AI 가속기·CPO향 수주 확대를 기반으로 내년부터 전방 산업 다변화가 본격화될 것”이라고 내다봤다.

증설 효과에 따른 생산능력 확대도 기대 요인으로 꼽았다. 그는 “신성이엔지가 동사향 약 50억7000만원 규모의 클린룸 증설공사를 수주했다”며 “현재 가동 중인 오송 공장 1층 라인이 아닌 2층 신규 클린룸 구축 건으로 파악된다”고 설명했다.

이어 “2층 가동 후 동사의 생산능력은 단기적으로 1500억원, 중장기적으로 2000억원 수준까지 확대될 것으로 예상된다”며 “업황 회복에 DRAM 및 비메모리향 침투 확대가 더해지며 국내 프로브 카드 밸류체인의 리레이팅이 지속될 것”이라고 평가했다.