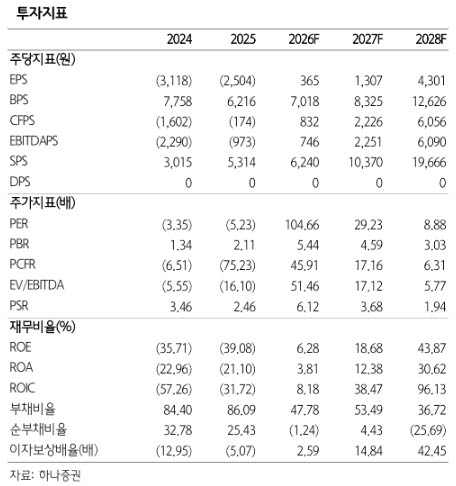

오이솔루션의 1분기 매출액은 180억원으로 전년 동기 대비 28%, 전분기 대비 26% 증가했다. 영업손실은 6억원으로 적자 폭이 크게 축소됐다.

김 연구원은 “자체 개발한 레이저다이오드(LD)칩을 적용한 일본 FTTH향 트랜시버 물량 확대 덕분에 매출 회복과 수익성 개선이 동시에 나타났다”며 “올해 일본 FTTH향 물량 비중이 전체 매출의 20~30% 수준으로 예상되는 만큼 안정적인 이익 확보가 가능할 것”이라고 설명했다.

이어 “LD칩은 외부 매입 기준 원자재 매입액의 40~50%, 매출원가의 20~30%를 차지하는 핵심 부품”이라며 “LD칩 내재화 효과가 수익성 개선으로 이어지고 있다”고 분석했다.

하반기에는 흑자전환 가능성도 제시했다. 김 연구원은 “연구개발(R&D) 비용 축소도 이익률 개선에 기여했다”며 “현재 매출·비용 흐름이 이어질 경우 2분기 손익분기점(BEP) 진입과 함께 하반기 영업흑자가 예상된다”고 전망했다.

피지컬 AI 확산도 장기 성장 동력으로 꼽았다. 그는 “에이전트형 로봇이 등장하려면 초저지연 기반 통신 인프라가 필수적”이라며 “기지국 확대와 서버용 광통신 수요 증가가 동시에 나타날 가능성이 높다”고 설명했다.

이어 “오이솔루션은 서버용 고출력 LD·광엔진과 기지국용 트랜시버를 모두 공급할 수 있는 구조”라며 “서버에서 기지국에 이르는 통신망 전 영역에 사업 포트폴리오가 걸쳐 있다는 점이 강점”이라고 평가했다.

또 “LD 시장은 미국과 일본 소수 업체들이 사실상 독점 중인데 오이솔루션은 국내에서 사실상 유일하게 LD칩 내재화에 성공했다”며 “향후 AI 통신 인프라 확대 과정에서 중요한 성장 동력이 될 수 있다”고 덧붙였다.