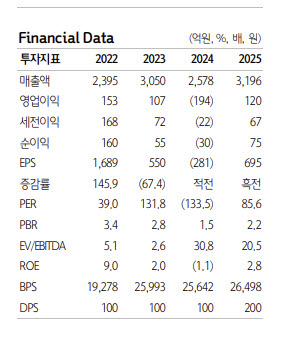

한유건 하나증권 연구원은 “1분기 매출액은 647억원으로 전년 동기 대비 49.3% 증가했고 영업이익은 6억원으로 흑자 전환했다”며 “통상 1분기가 전통적인 비수기임에도 불구하고 지난 분기에 이어 2개 분기 연속 흑자를 달성했다는 점이 고무적”이라고 평가했다.

이어 “전방 산업 업황 회복에 힘입어 주력 제품인 해상용 VSAT 안테나 매출이 전년 동기 대비 약 61.2% 증가한 452억원을 기록했다”며 “글로벌 우주항공 및 방산향 안테나 공급량도 약 52.7% 증가하며 전체 수익성 개선에 크게 기여했다”고 설명했다.

지역별로는 북미와 유럽 매출 성장이 두드러졌다고 분석했다. 한 연구원은 “글로벌 핵심 고객사인 Company A사와 원웹향 맨팩(Manpack) 안테나 출하량 증가로 북미와 유럽 매출이 가파르게 성장했다”고 말했다.

또 “인텔리안테크는 Company A사 내에서 독점적 수준의 벤더 포지션을 안정적으로 구축하고 있어 직간접적인 수혜가 기대된다”며 “이르면 3분기 중 추가 구매주문(PO) 모멘텀도 유효한 상황”이라고 진단했다.

신제품 효과도 본격화될 것으로 전망했다. 그는 “주력 캐시카우인 해상 VSAT 안테나는 하이브리드(저궤도+정지궤도) 위성통신 안테나 수요 확대와 함께 평판형 안테나, 다중궤도 파라볼릭 안테나 등 신제품 효과가 본격 반영되는 원년을 맞이했다”고 설명했다.

방산 부문 성장세에도 주목했다. 한 연구원은 “2025년 방산 부문 매출은 약 330억원으로 전년 대비 약 70% 가까이 성장했다”며 “올해 예상 매출액 중 방산 부문 비중은 약 15%까지 확대될 전망”이라고 분석했다.

이어 “방산 제품은 기존 민수형 대비 마진율이 월등히 높아 전사 수익성을 견인할 핵심 라인업”이라며 “현재 다수의 방산 신제품 개발을 진행 중이며 향후 적용 폼팩터 또한 항공기·무인기로 확장될 것으로 기대된다”고 덧붙였다.

2분기 전망도 긍정적으로 제시했다. 그는 “산업 사이클상 본격적인 성수기에 진입한 가운데 해상용 안테나, 우주항공용 그라운드게이트웨이, 방산향 제품 등 육해공을 아우르는 제품 출하 강도가 견고하게 유지되고 있다”며 “연속 3분기 흑자 달성이 기대된다”고 말했다.

또 “2026년 예상 매출액은 3867억원, 영업이익은 350억원으로 전망한다”며 “영업이익은 전년 대비 192.5% 증가할 것”이라고 내다봤다.