정연승 NH투자증권 연구원은 26일 보고서에서 “2026년 하반기 조선업은 상선 발주 호조에 기반한 수주 추정치가 상향되는 가운데, 추가적인 주가 모멘텀은 대형 수주 프로젝트의 현실화 여부에 달려 있다”고 말했다.

(표=NH투자증권)

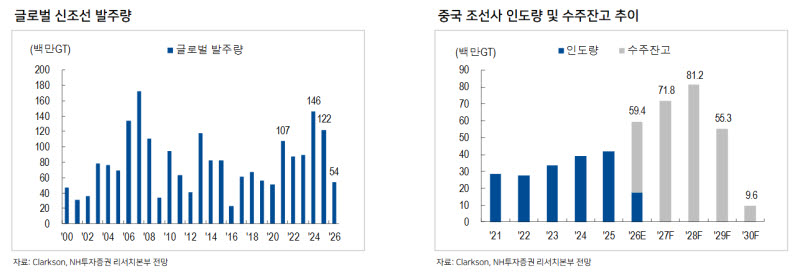

특히 발주 증가 국면에서 중국 조선사들이 탱커와 컨테이너선을 중심으로 수주잔고를 빠르게 채우면서, 한국 조선사의 상대적인 납기 여력이 부각되고 있다. 중국 조선사는 2028~2029년 슬롯을 상당 부분 확보한 반면, 한국 조선사는 2029년 납기 여력이 남아 있어 하반기 추가 수주 가능성이 크다는 분석이다.

정 연구원은 “중국 조선사보다는 한국 조선사가 2029년 납기 여력이 남아 있는 상황”이라며 “발주량이 증가하고 있는 현 국면에서는 납기가 더 빠른 한국의 하반기 추가 수주 여력이 높다”고 판단했다.

이에 NH투자증권은 국내 대형 조선사의 올해 연간 합산 수주 예상 금액을 기존 458억달러에서 499억달러로 9% 상향 조정했다. 상선 부문에서는 주력인 LNG선 수주가 이어지는 가운데 수익성이 높은 LPG선 수주가 갑작스럽게 증가하면서 컨테이너선 발주 부진을 만회할 수 있을 것으로 봤다.

다만 선가 흐름은 아직 기대에 미치지 못했다는 평가다. 신조선가 지수는 4월부터 전 선종에서 상승세를 보였지만, 주력 선종인 LNG선의 선가 상승폭은 제한적이었다. Clarkson 기준 LNG선 신조선가는 50만달러 오르는 데 그쳤고, 국내 조선사의 실제 수주 단가 상승도 크지 않았다는 분석이다.

정 연구원은 “미국 관련 LNG선 발주가 본격화돼야 LNG선 선가 상승이 본격화될 전망”이라며 “다만 최근 LNG선 발주가 기존 선박의 리핏, 옵션 물량이라는 점에서 설계비 절감이 가능하고 환율 상승을 고려하면 LNG선 수익성은 여전히 견조하다”고 설명했다.

하반기 핵심 변수로는 대형 수주 프로젝트를 꼽았다. 구체적으로 캐나다 잠수함 프로젝트(CPSP), 해양플랜트, 데이터센터향 발전용 중속엔진이 주가 모멘텀으로 작용할 수 있다는 분석이다.

캐나다 잠수함 프로젝트는 3000톤급 잠수함 12척을 도입하는 사업으로, 노후 빅토리아급 잠수함 6척을 대체하는 목적이다. 한화오션과 HD현대중공업 연합, 독일 TKMS와 노르웨이 Kongsberg 연합이 최종 후보로 선정된 상태다. 보고서는 한국 컨소시엄이 대형 플랫폼 기반의 무장·항속 여유와 빠른 납기 측면에서 강점을 갖고 있다고 평가했다.

정 연구원은 “캐나다 잠수함을 한국이 수주할 경우 한화오션과 HD현대중공업이 협력해 잠수함을 건조하게 된다”며 “이후 유럽, 중동, 남미에서의 잠수함 수출 경쟁에서도 유력 사업자로 부각될 수 있다”고 전망했다.

해양플랜트 부문에서는 FLNG(부유식 액화천연가스 생산설비) 수요 확대에 주목했다. 전쟁 영향으로 천연가스 공급망 재편이 이어지는 가운데, Eni를 중심으로 신규 FLNG 프로젝트 파이프라인이 증가하고 있다는 설명이다. 삼성중공업(010140)이 수주하거나 기본설계(FEED)를 진행 중인 프로젝트로는 Coral Norte, Port Delfin, Ksi Lisims, Argentina LNG 등이 언급됐다.

정 연구원은 “전쟁 국면에서 FLNG 개발 수요가 증가하고 있으며, Delfin LNG를 중심으로 해안 인근에 FLNG를 설치하는 프로젝트도 늘고 있다”며 “해당 프로젝트는 시리즈 발주 가능성도 있어 중장기 일감 확보와 수익성 향상까지 가능하다”고 분석했다.

데이터센터 전력 수요 확대도 조선업의 새로운 기회로 제시됐다. 데이터센터 전력 수요가 급증하는 반면 가스터빈, 대형 원전, 소형모듈원자로(SMR), 재생에너지와 ESS만으로는 단기 전력 수요를 충족하기 어렵다는 판단이다. 이 때문에 전력 수요가 발생하는 현장에서 전력을 생산하는 온사이트 발전 수요가 커지고, 발전용 중속엔진의 경쟁력이 부각될 수 있다는 설명이다.

보고서에 따르면 계통 연계 신청을 마치고 EPC 절차를 진행 중인 데이터센터 프로젝트는 올해 1분기 기준 181GW까지 증가했다. 신청 단계 데이터센터를 포함한 전체 전력 수요는 641GW로 역대 최고치를 기록했다. 정 연구원은 중속엔진이 짧은 리드타임, 단가 경쟁력, 높은 부하 추종성을 기반으로 데이터센터향 온사이트 발전원으로 재평가될 수 있다고 봤다.

투자유망종목으로는 HD현대중공업(329180)을 제시했다. 목표주가는 100만원이다. 정 연구원은 HD현대중공업의 상선, 특수선, 발전용 엔진 포트폴리오 가치가 하반기 재평가될 수 있다고 판단했다.

그는 “중속엔진 생산능력은 현재 연간 3GW 수준이나 30% 이상 증설이 기대된다”며 “2030년 엔진 사업부 영업이익은 1조 5000억원까지 확대될 전망”이라고 밝혔다. 이어 “하반기 페루 잠수함 등 특수선 수주와 중동 지역 해양플랜트 수주가 기대되며, 한화오션(042660)과 컨소시엄 형태로 참여한 캐나다 잠수함 수주도 긍정적 결과를 기대한다”고 덧붙였다.