패키지솔루션 부문은 RF SiP와 FCCSP 중심으로 수익성 개선이 본격화할 것으로 전망했다. RF SiP는 모바일 신호 환경 고도화와 전력 효율 개선 수요에 따라 고다층화·대면적화가 확대되며 수익성을 견인하고 있다는 분석이다. 6세대 이동통신(6G)과 위성통신 시장 진입도 중장기 성장 동력이 될 것으로 내다봤다.

FCCSP와 칩스케일패키지(CSP)는 기존 모바일 애플리케이션프로세서(AP) 중심에서 메모리 반도체로 수요처가 확대되며 외형 성장과 수익성 개선이 동시에 가능할 것으로 예상했다. FCBGA 사업은 2027년 서버향 공급 가시화로 턴어라운드를 전망했다.

일본 이비덴(Ibiden) 사례도 긍정적 요인으로 제시됐다. 이비덴은 최근 2030년 영업이익 가이던스를 100% 상향 조정했다. 이는 3년에 걸쳐 5000억엔 규모의 자금을 투입해 증설 중인 생산능력이 이미 고객사에 상당 부분 배정됐다는 의미로 해석된다. 이에 따라 글로벌 FCBGA 공급 부족이 장기화할 가능성이 커지면서 후발 업체에도 우호적인 시장 환경이 조성되고 있다는 설명이다.

김 연구원은 “업체들은 증설 자금을 고객사에 선수금 수령 방식을 통해 조달하고 있어 하방 리스크는 제한적”이라며 “LG이노텍은 중장기 반도체 패키지 기판 수요에 대응하기 위한 대규모 투자를 검토 중인 것으로 파악되며 기판 산업의 구조적 성장에 따른 수혜가 기대된다”고 말했다.

광학솔루션 부문도 실적 개선을 전망했다. 주요 고객사의 공격적인 출하 정책과 하반기 가변조리개 카메라 모듈 채택 확대에 따른 평균판매가격(ASP) 상승 효과가 실적을 견인할 것으로 예상됐다. 부품 내재화 확대와 수율 개선, 베트남 생산 확대에 따른 원가 절감 효과도 수익성 개선 요인으로 꼽혔다.

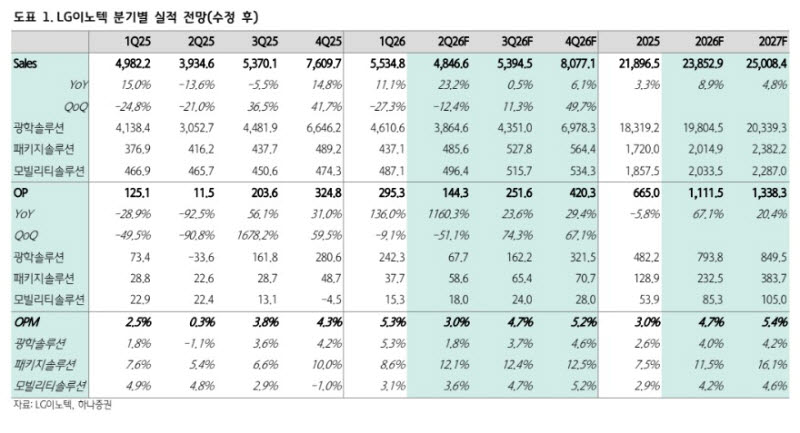

하나증권은 LG이노텍의 올해 매출액이 전년 대비 8.9% 증가한 23조8529억원, 영업이익은 67% 늘어난 1조1115억원을 기록할 것으로 전망했다.