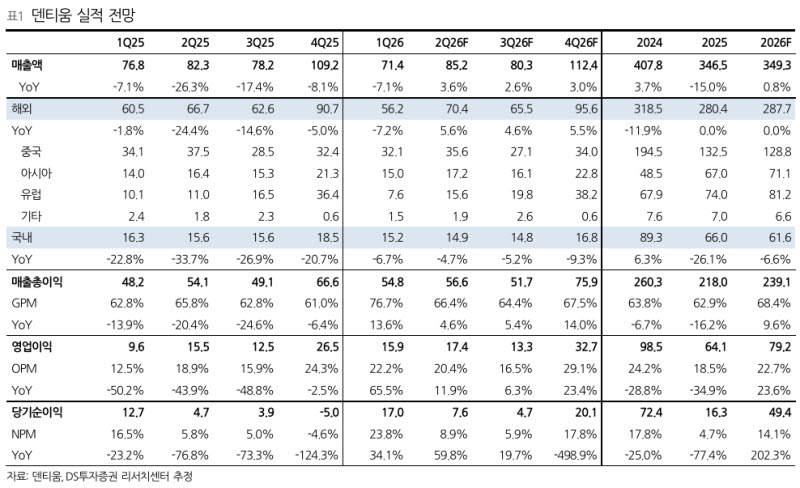

앞서 1분기 매출액은 714억원(전년 대비 -7.1%), 영업이익은 159억원(+65.5%)으로 2023년 2분기 이래 줄곧 역성장이던 영업이익이 반등했다. 김 연구원은 “매출액 감소에도 불구하고 저가 재고 활용 및 소모품 제조 내재화 등으로 매출 원가를 획기적으로 개선함에 따른다”며 “판관비 약 389억원(+0.7%)로 인건비와 광고선전비 중심의 통제 기조 역시 영업이익 상승에 기여했다”고 분석했다.

중국은 매출액 약 321억원(-5.9%)로 부진이 지속됐다. 그는 “VBP 2.0 시행 지연으로 인한 주문 감소에 따른 것으로 중국 당국이 가이드라인을 제시하지 않는다는 점에서 불투명해진 VBP 2.0 시행이 본격화 될 경우 추정치를 상향 조정할 수 있다”며 “연간 중국 매출액을 약 1288억원(-2.8%)로 전망한다”고 했다.

아시아 매출액은 약 150억원(+7.3%)으로 베트남, 태국 등에서의 성장이 꾸준히 지속되고 있으며 연간 매출액 약 711억원(+6.1%)으로 전망했다. 유럽 매출액은 약 76억원(-24.6%)로 부진했고 이는 러시아 수주 변동에 따른 것으로 2분기부터 점진적으로 회복할 것으로 내다봤다.

아울러 “국내 매출액은 152억원(-6.7%)로 예상대비 소폭 부진했다. 이에 덴티움의 연간 매출액 3493억원(+0.8%), 영업이익 792억원(+23.6%)로 전망한다”고 덧붙였다.