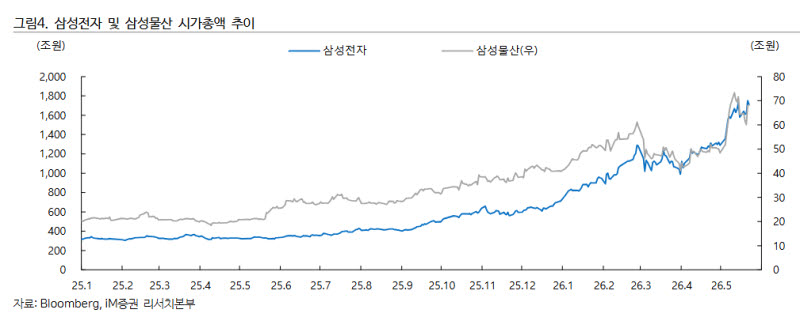

이상헌 iM증권 연구원은 26일 보고서를 내고 “삼성전자 반도체 업황 호조로 이익 증가가 클 것으로 예상되면서 배당 확대가 전망되고, 이에 따른 삼성생명의 배당 확대도 기대된다”며 “삼성전자·삼성생명 배당 확대 가능성이 높아지면서 삼성물산 배당 확대의 원동력이 될 것”이라고 밝혔다.

주주환원 측면에서도 우호적이다. 삼성물산은 향후 3개년 주주환원 정책으로 관계사 배당수익의 60~70% 수준 재배당과 최소 주당배당금(DPS) 2500원을 제시하고 있다. 삼성전자는 잉여현금흐름(FCF)의 50%를 주주환원에 사용하고 연간 9조8000억원의 정규배당을 유지 중이며, 지난해 말 이익 개선에 힘입어 5년 만에 특별배당 1조3000억원을 포함해 총 11조1000억원을 지급했다.

원전 사업도 하반기부터 성과가 가시화될 전망이다. 대형원전 부문에서 삼성물산은 베트남 닌투언 2 원전사업에 팀코리아 시공사로 참여할 계획이며, 루마니아 원전 3·4호기 상세 설계가 진행 중인 가운데 설계·조달·시공(EPC) 시공사 참여도 준비 중이다. 필리핀, 말레이시아, 사우디아라비아 등 아시아·중동 지역에서의 원전 수주도 모색하고 있다.

올해 예상 매출액은 44조4430억원, 영업이익은 3조7220억원으로 전년 대비 각각 9.1%, 13.0% 증가가 전망된다. 22일 종가 42만500원 기준 목표주가 55만원까지 상승 여력은 30.8%다.