(자료 제공=한화투자증권)

ISC의 올해 1분기 매출액은 683억원으로 전년 동기 대비 115% 증가했고 영업이익은 236억원으로 237% 늘었다. 영업이익률(OPM)은 34.6%를 기록했다.

박 연구원은 “외형 성장과 수익성 개선이 동시에 나타났다”며 “2026년 연간 매출액은 3020억원, 영업이익은 1048억원으로 각각 전년 대비 37%, 75% 증가할 것”이라고 전망했다.

특히 AI 데이터센터 시장에서 ASIC 중요성이 커지고 있다는 점에 주목했다. 그는 “구글 TPU와 그록(Groq)의 언어처리장치(LPU) 등이 성장하면서 학습 영역의 GPU와 추론 영역의 ASIC 양강 구도가 형성되고 있다”며 “ISC는 GPU와 ASIC 출하 증가의 수혜를 동시에 받을 수 있다”고 설명했다.

이어 “현재 북미 GPU 고객사 내에서 대만 경쟁사와의 점유율 격차를 줄이고 있는 것으로 보인다”며 “러버 소켓을 주력으로 판매한다는 점이 원가 절감 측면에서 장점으로 부각되고 있다”고 분석했다.

신규 ASIC 고객사 확보도 긍정적으로 평가했다. 박 연구원은 “올해부터 신규 ASIC 고객사에 양산용 소켓 공급을 시작하면서 새롭게 부상하는 폼팩터 수혜도 기대된다”고 밝혔다.

CPU 시장 내 점유율 확대 가능성도 언급했다. 그는 “대면적 칩을 사용하는 CPU 고객사 입장에서는 포고핀 소켓보다 러버 소켓이 원가 절감 측면에서 유리하다”며 “최근 AI 산업 내 CPU 중요성이 높아지는 점도 ISC에 긍정적”이라고 평가했다.

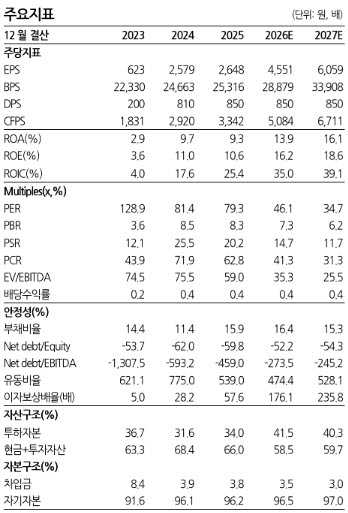

ISC의 영업이익은 2023년 107억4000만원에서 2024년 447억8000만원, 2025년 600억5000만원에 이어 2026년에는 1048억원까지 확대될 것으로 전망됐다.

박 연구원은 “ISC는 2023년부터 AI 데이터센터와 밀접한 고객사들을 지속 확보해왔다”며 “AI 산업 성장과 함께 실적 성장세도 본격화되고 있다”고 설명했다.

한화투자증권은 ISC의 목표주가를 2026년 예상 주당순이익(EPS) 4551원에 국내외 테스트소켓 업체 평균 주가수익비율(P/E) 66배를 적용해 산정했다고 밝혔다.