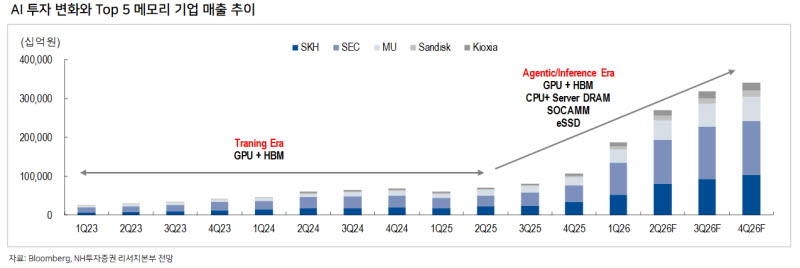

류영호 NH투자증권 연구원은 26일 보고서에서 “현재 AI는 두 번째 투자 단계로 접어들고 있다”며 “AI 관련 모든 투자 단계에서 병목으로 지목되고 있는 요소는 바로 메모리”라고 말했다.

(표=NH투자증권)

류 연구원은 “AI 수혜 영역은 이제 GPU와 HBM에서 CPU, ASIC, 서버 D램, eSSD, SOCAMM, CXL 등으로 광범위하게 확대되고 있다”며 “데이터센터도 집중화에서 수평적 확장 단계로 접어들며 일반 서버와 메모리 용량, 네트워크의 중요성이 부각되고 있다”고 분석했다.

특히 추론 시장 확대는 메모리 수요의 질적 변화를 이끌고 있다. AI 서버가 HBM에만 의존하던 구조에서 벗어나 서버 D램과 S램, eSSD, LPDDR 기반 SOCAMM까지 다양한 메모리를 필요로 하는 구조로 바뀌고 있어서다. 향후 로봇과 자율주행 등 에지 디바이스 확산까지 더해지면 LPDDR 수요도 추가로 확대될 가능성이 크다고 봤다.

메모리 업계의 계약 구조 변화도 긍정적으로 평가했다. 최근 메모리 공급 부족이 심화하면서 기존 장기공급계약(LTA)보다 결속력이 강한 3~5년 장기계약이 확산하고 있다는 것이다. 장기계약에는 재무 보증, 선불금, 신규 생산라인 투자 및 제조장비 구매 자금 지원 등이 포함되며 과거보다 구속력이 강화된 형태로 진행되고 있다.

류 연구원은 “일부에서는 장기계약을 사이클 피크아웃 신호로 해석하지만, 다양한 하드웨어 조합에 따른 세부 계획의 필요성과 수급 양측의 전략적 이해가 맞아떨어진 결과”라며 “이는 메모리 산업의 구조적인 변화의 시작점”이라고 판단했다.

하반기에도 서버 중심의 반도체 수요는 강세를 이어갈 것으로 전망했다. 부품 가격 인상과 빅테크의 재무 부담 우려에도 주요 클라우드 업체들의 설비투자(CapEx)는 여전히 견조하다는 분석이다. 이미 고객 구매 약정을 상당 수준 확보했고, 공통적으로 수요 대비 공급이 부족하다는 점을 지적하고 있다는 설명이다.

반면 스마트폰과 PC 수요에 대해서는 보수적으로 봤다. 온디바이스 AI 스마트폰이 보편화되고 있지만 아직 소비자의 교체 수요를 강하게 자극할 기능은 제한적이고, 부품 가격 상승에 따른 판매가 인상 부담도 크다는 이유에서다. PC 역시 윈도10 서비스 종료에 따른 기업 교체 수요는 있지만 부품 가격 상승과 구매 부담으로 출하량이 줄어들 가능성이 있다고 분석했다.

D램 시장에서는 LPDDR의 역할 확대를 주목했다. 2026년 D램 시장은 공급 증가가 제한적인 가운데 HBM뿐 아니라 다양한 형태의 메모리 요구가 커지고 있어 과거와 같은 하락 사이클이 나타나기 어렵다는 판단이다. 특히 하반기 엔비디아 Rubin 출시와 함께 SOCAMM2 기반 LPDDR 수요가 늘어나면 모바일 D램 가격 상승을 견인할 수 있다고 봤다.

낸드 시장도 이전과 다른 국면에 들어섰다고 평가했다. 추론 고도화로 RAG의 중요성이 커지면서 외부 데이터베이스와 빠른 검색을 위한 eSSD 수요가 필수적으로 늘고 있기 때문이다. 이에 따라 D램과 HDD에 이어 낸드도 장기계약 논의가 진행되고 있으며, 키옥시아와 샌디스크 모두 다년 계약 협상에 나선 것으로 파악했다.

투자유망종목으로는 SK하이닉스와 삼성전자를 제시했다. SK하이닉스에 대해선 목표주가 310만원을 제시했다. NH투자증권은 SK하이닉스의 2026년 매출액을 333조 6000억원으로 전년 대비 243.4%, 영업이익을 261조원으로 452.9% 증가할 것으로 전망했다.

류 연구원은 “AI 추론이 확산되는 과정에서 폭발적인 메모리 수요 증가가 예상된다”며 “제한된 공간으로 투자 확대에도 공급 부족 상황이 지속될 전망”이라고 밝혔다. 이어 “메모리 산업은 선주문 후판매의 구조적 전환점을 맞이했으며, 메모리가 AI 기술 발전의 병목이 되는 시점”이라고 강조했다.

삼성전자에 대해선 목표주가 49만원을 제시했다. 2026년 매출액은 684조 2000억원으로 전년 대비 105.1%, 영업이익은 345조원으로 691.2% 증가할 것으로 예상했다. 공급자 우위의 메모리 업황이 이어지는 가운데 D램과 낸드 모두 긍정적인 흐름을 보일 것이라는 전망이다.

류 연구원은 “DS 사업부를 제외한 사업부 수익성에 대한 우려가 존재하는 것은 사실이나 현재 메모리 업황이 이를 충분히 상쇄할 것”이라며 “그동안 부진했던 LSI와 파운드리 부문의 회복도 긍정적”이라고 분석했다.

또 삼성전자의 3개년 주주환원 정책이 올해 마무리되는 만큼 하반기 새로운 주주환원 정책에 대한 기대감도 존재한다고 덧붙였다.