(사진=LG이노텍)

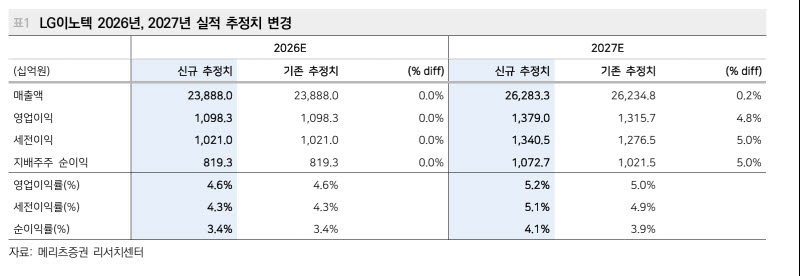

메리츠증권은 스마트폰 의존형 사업구조의 높은 실적 변동성에 따라 기존에 PBR(주가순자산비율) 기반 밸류에이션을 적용했지만, 패키지 기판을 중심으로 장기 이익 기반이 강화되고 있음을 반영해 PER(주가수익비율) 방식으로 변경하면서 이같이 목표가를 수정한다고 설명했다.

다음 주가 랠리의 촉매로는 FC-BGA 증설 결정과 오는 6월 8~12일 열리는 애플 세계개발자회의(WWDC 2026)를 꼽았다. 양 연구원은 “LG이노텍도 아비덴(Ibiden), 유니마이크론(Unimicron) 등 티어-1 업체들처럼 고객사와 장기공급계약(LTA) 기반의 공격적인 FC-BGA 증설에 나설 가능성이 높다”고 분석했다. 관련 투자와 계약이 구체화되면 단순 증설 모멘텀을 넘어 AI 서버향 공급망 진입 가능성까지 반영되며 추가 리레이팅 요인으로 작용할 것이라는 설명이다.

WWDC에서 iOS 27의 애플 인텔리전스 고도화와 시리(Siri) 개편을 통해 AI 경쟁력이 입증될 경우 아이폰 수요 지속성을 확인하는 계기가 될 수 있다고도 봤다.

실적 추정치는 2026년은 기존과 동일하게 유지하고, 2027년 영업이익은 1조3790억원으로 기존 추정치 대비 4.8% 올렸다. 패키지솔루션 부문의 수익성 개선이 주된 이유다. 패키지솔루션 영업이익률은 2025년 7.5%에서 2027년 16.7%까지 오를 것으로 예상했다.