최영광 NH투자증권 연구원은 “타이어코드가 안정적인 캐시카우(Cash Cow) 역할을 지속하는 가운데 슈퍼섬유 수익성 개선을 바탕으로 한 실적 개선 흐름이 유효하다”며 “지난 수년간 하락세를 지속했던 주요 제품들의 가격은 바닥을 다지는 중”이라고 밝혔다.

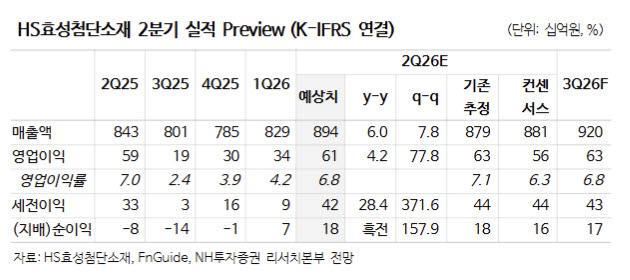

2분기 실적은 시장 기대치를 웃돌 것으로 예상했다. NH투자증권은 2분기 연결 기준 매출액 8940억원, 영업이익 612억원을 전망했다. 이는 전년 동기 대비 각각 6.0%, 4.2% 증가한 수준으로 영업이익은 전분기 대비 77.8% 늘어나 컨센서스를 상회할 것으로 내다봤다.

최 연구원은 “판매 증가와 원가 상승분 전가 등 타이어코드의 수익성 정상화가 실적 개선을 주도할 것”이라며 “2분기 탄소섬유 수출중량은 6월 20일까지의 잠정치만 반영해도 전분기 대비 23% 증가했다”고 설명했다. 이어 “풍력 블레이드와 드론 등 신규 수요가 발생한 영향으로 판단한다”고 덧붙였다.

탄소섬유는 신규 판매처 확보와 증설 효과를 바탕으로 성장세를 이어갈 것으로 전망했다. 최 연구원은 “동사는 2026년 3분기와 2027년 1분기 중 베트남 신규 설비(각각 5000톤)를 가동할 예정”이라며 “판가가 낮은 중국 매출 비중이 감소해 믹스 개선 효과가 나타날 것”이라고 말했다.

다만 슈퍼섬유 회복 속도는 기존 예상보다 더딘 것으로 평가했다. 그는 “슈퍼섬유 가격 및 아라미드 수요의 회복 속도가 기존 예상보다 더딘 점을 감안해 2026년과 2027년 영업이익 전망치를 각각 기존 대비 7.9%, 12.0% 하향했다”고 설명했다.

중장기적으로는 주요 제품 가격 안정과 수요 회복이 이어질 것으로 봤다. 최 연구원은 “2분기 타이어코드와 탄소섬유 수출가격의 전분기 대비 증감률은 각각 0.9%, -0.1%를 기록한 반면 수출물량은 각각 9%, 23% 증가했다”며 “주요 제품 가격은 바닥을 다지는 가운데 수요는 증가하고 있다”고 평가했다.