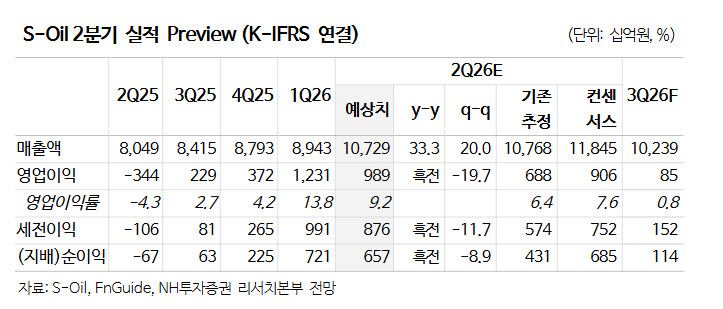

최영광 NH투자증권 연구원은 29일 보고서에서 “신규 증설이 제한적인 가운데 전쟁으로 인한 설비 피격 등 타이트한 공급 상황을 감안하면 중장기 정제마진 강세가 지속될 전망”이라며 “향후 수년간 연간 2조원을 상회하는 영업이익 창출이 가능하다”고 밝혔다. 현재 주가 대비 상승 여력은 60.9%다.

국내 복합정제마진은 26일 기준 26.1달러로 전쟁 이전(2월 평균 9.0달러) 대비 세 배 가까이 높은 수준을 유지하고 있다. 최 연구원은 “유종 변화에 따른 수율 변화에도 불구하고 설비 가동 여력이 충분하지 않아 제품 전반으로 수급이 타이트함을 방증한다”며 “미국의 드라이빙 시즌 피크가 8~9월인 점을 감안하면 휘발유 정제마진은 3분기까지 상승세를 지속할 가능성이 높다”고 설명했다.

2분기 영업이익은 9891억원(-19.7% 전 분기 대비, 영업이익률 9.2%)으로 컨센서스(9060억원)를 상회할 전망이다.

공식판매가격(OSP) 상승으로 인한 원가 부담 증가와 전분기 재고평가이익(5250억원) 소멸 및 재고평가손실(385억원 추정) 발생에도 불구하고 정제마진 강세가 지속된 덕분이다.

3분기에는 유가 하락에 따른 역래깅 효과와 재고평가손실(3603억원 전망) 규모 확대 등으로 영업이익이 850억원으로 크게 축소될 전망이다. 그러나 4분기부터는 가파른 유가 하락 효과가 소멸되면서 재차 실적 강세가 지속될 것으로 예상했다.