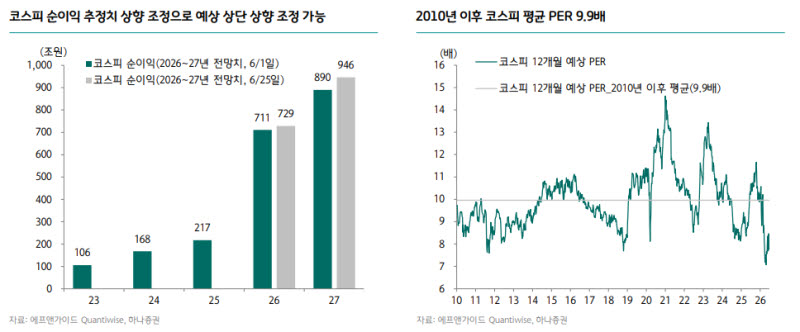

이재만 하나증권 연구원은 29일 발간한 ‘7월 주식시장 전망과 전략’ 보고서에서 “현재 2027년 코스피 순이익 추정치는 946조원으로, 2010년 이후 평균 주가수익비율(PER) 9.9배를 적용하면 코스피 예상 상단은 1만1450포인트까지 높아질 수 있다”고 밝혔다. 앞서 하나증권은 지난 1일 2027년 코스피 순이익 추정치 890조원을 기준으로 예상 상단을 1만 450포인트로 제시한 바 있다.

지수 하단에 대해선 최근 20일 이격도를 기준으로 7900선을 제시했다. 이 연구원은 “6월 초 연준 기준금리 인상 우려가 부각됐던 당시 코스피 20일 이격도 저점은 94%였다”며 “이를 현재 코스피에 적용하면 저점은 7900포인트 수준”이라고 설명했다. 과거 서킷브레이커 발동 이후 발동 직전 수준으로 회복하는 데 평균 32거래일이 걸렸지만, 올해는 5~6거래일로 회복 기간이 크게 짧아졌다는 점도 짚었다.

(표=하나증권)

ETF의 영향력도 커졌다. 국내 주식 관련 ETF는 지난해 1월 536개에서 올해 5월 말 615개로 늘었다. 특히 특정 산업이나 섹터를 추종하는 ETF가 빠르게 증가하면서 리밸런싱에 따른 개별 종목 수급 영향도 확대됐다. 레버리지 ETF는 5월에만 전월 대비 14개 늘어난 43개로 집계됐다. SK하이닉스 단일종목 레버리지 ETF 누적 거래대금은 116조원으로, 삼성전자 레버리지 ETF의 1.6배 수준에 달했다.

반도체 쏠림은 여전히 시장의 핵심 변수다. 하나증권은 코스피 내 삼성전자와 SK하이닉스의 12개월 예상 순이익 비중이 각각 41%, 31%로 두 종목 합산 72%에 이른다고 분석했다. 반면 시가총액 비중은 두 종목 합산 55% 수준이다. 특히 지난 22일 SK하이닉스 시가총액이 2080조원으로 삼성전자를 넘어선 데 대해 이 연구원은 “이익 비중 역전 이전에 시가총액 비중이 역전된 것은 극단적인 쏠림 현상이자 단기 과열 신호 중 하나”라고 판단했다.

문제는 이익 기준으로 보면 반도체를 대체할 업종이 아직 뚜렷하지 않다는 점이다. 하나증권은 올해 코스피 순이익이 729조원으로 전년 대비 235% 증가하고, 내년엔 946조원으로 30% 늘어날 것으로 전망했다. 이 가운데 삼성전자의 올해 순이익 증가율은 570%, SK하이닉스는 410%로 예상됐다. 내년에도 각각 33%, 38% 증가할 것으로 전망돼 시장 평균을 웃돈다. 반면 두 종목을 제외한 코스피 기업의 순이익 증가율은 올해 64%, 내년 18%로 상대적으로 낮다.

이 연구원은 미국 증시의 순환매 사례와 비교해 국내 시장의 한계를 설명했다. 올해 S&P500에선 이른바 ‘매그니피센트7’보다 나머지 종목들의 수익률이 높았다. 이는 M7과 비M7의 이익 증가율 격차가 크게 좁혀졌기 때문이다. 그러나 국내 증시는 삼성전자와 SK하이닉스의 이익 우위가 여전히 강해 이익을 기반으로 한 순환매가 제한적일 수 있다는 분석이다.

다만 유가 하락은 일부 업종에 기회가 될 수 있다. 미국과 이란 간 종전 협상 진행으로 서부텍사스산원유(WTI) 가격은 배럴당 70달러 수준까지 내려왔다. 하나증권은 과거 WTI가 70달러 수준일 때 영업이익률 개선과 주가 수익률이 상대적으로 높았던 업종으로 미국 은행·소프트웨어, 국내 제약·바이오, 하드웨어, 소프트웨어를 제시했다. 올해 주가가 부진했던 업종이라는 점에서 반등 여지가 있다는 설명이다.

그러나 금리 부담은 여전히 남아 있다. 미국 10년물 국채금리는 4.4% 수준으로, 미국과 이란 간 전쟁 발생 이전의 3.9%보다 높다. 이 연구원은 “국제유가 하락과 함께 봐야 할 변수는 미국 시중금리”라며 “고금리 수준이 유지되는 상황에서는 기업 선별이 중요하다”고 강조했다.

그는 고금리 국면에서 주목할 조건으로 △순이익보다 잉여현금흐름 증가율이 높은 기업 △2분기와 3분기 순이익 증가율이 높아 성장주로 분류될 수 있는 기업 △1분기부터 3분기까지 영업이익률이 꾸준히 상승할 것으로 예상되는 기업을 제시했다. 국내 종목으로는 삼성전자, SK하이닉스, 효성중공업(298040), LG이노텍(011070), 현대로템(064350), 한국항공우주(047810), 대덕전자(353200), 한미약품(128940) 등이 해당 조건에 부합한다고 봤다.

이 연구원은 “순환매의 조건은 이익 증가율 격차 축소”라며 “국내 증시는 반도체 이익 모멘텀이 여전히 강한 만큼 단순한 낙폭과대보다는 이익과 현금흐름, 수익성 개선 여부를 함께 봐야 한다”고 말했다.