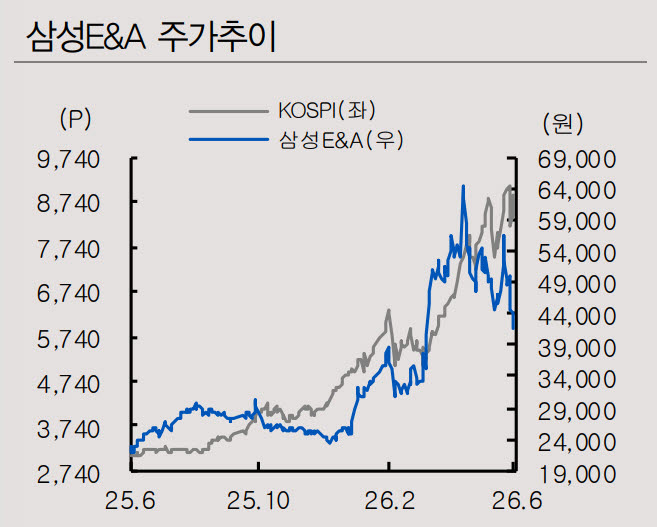

(사진=IBK투자증권)

그러면서 “화공 및 뉴에너지(New Energy) 수주 모멘텀은 중동 수처리 프로젝트에서 가장 먼저 확인될 가능성이 높다고 판단한다. 입찰 결과는 2~3분기 중 가시화될 전망이며, 프로젝트 규모는 1조원 수준으로 파악된다”며 “그 외의 하반기 수주 파이프라인은 사우디 SAN-6 암모니아 프로젝트(35억달러), 카타르 Urea(25억달러), 멕시코 Mexinol 블루메탄올(20억달러) 등이 존재한다”고 부연했다.

조 연구원은 “반면 LNG프로젝트는 내년 초까지 FEED(발주 단가 산정을 위한 기초설계 작업) 단계를 거쳐 FID(최종 투자 결정)로 넘어가는 구조이기 때문에, 본격적인 EPC(설계·조달·시공) 수주는 내년 상반기 이후로 보는 것이 합리적”이라고 덧붙였다.

2분기 영업실적은 매출액 2.4조원(전년 대비 +8.8%), 영업이익 2140억원(+18.2%)으로 추정했다. 그는 “반도체 공장 착공 가속화 영향으로 첨단산업 부문 매출 인식 속도가 당초 기대보다 빠르게 올라올 경우 기대치 상회도 가능하다”고 판단했다.

이어 “EPC사의 주가는 발주처 투자 사이클이 열릴 때 가장 강하게 반응한다. 발주처의 현금흐름과 투자 명분이 동시에 좋아지는 국면에서 삼성E&A의 수주 가이던스는 보수적”이라며 “가파른 수주 증가가 확인될 경우 주가는 강하게 반응할 것으로 기대한다”고 덧붙였다.