이어 “올해 하반기를 시작으로 2028년까지 장비투자 증가 사이클이 본격화될 것으로 전망한다”며 “최근 메모리 업체들의 다년간의 계약이 확대되며 이번 투자 사이클의 장기화 근거를 뒷받침해 주고 있다”며 “메모리 업체들의 신규 사이트 오픈이 기존 예정보다 앞당겨 지며 2027년 실적에 대한 기대감도 증가한다”고 부연했다.

향후 추가 업사이드 요소도 존재한다고 강조했다. 류 연구원은 “현재 상황을 반영하며 글로벌 주요 장비 업체들의 주가는 역사적 고점을 기록 중이다. 메모리·파운드리 부분에 대한 고른 수혜가 가능한 대표 업체인 원익IPS의 성장도 기대된다”고 분석했다.

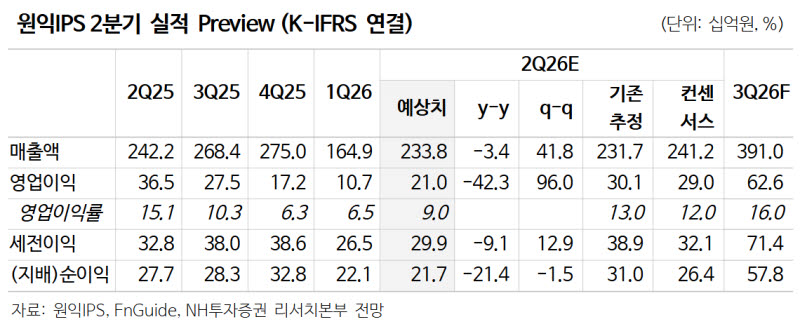

다만 2분기 매출액은 2338억원(전년 대비 -3.4%), 영업이익은 210억원(-42.3%)을 기록하며 시장의 전망치를 소폭 하회할 것으로 전망했다. 그는 “올해 디스플레이 매출은 예상보다 저조할 것으로 예상되나 낸드(NAND) 전환 투자를 포함한 일부 반도체 투자 스케쥴이 앞당겨지며 이를 상쇄할 것”이라며 “실적은 파운드리와 NAND 전환투자가 앞당겨 반영되는 3분기부터 본격적인 개선을 기대한다”고 덧붙였다.