박현진 신한투자증권 연구위원은 “한국법인 위주 스킨케어 수출 수요 강세가 이익 레버리지 효과도 높이는 중”이라며 “2분기 한국법인은 매출 증가에 따른 이익 레버리지 효과가 극대화될 전망”이라고 밝혔다. 이어 “하반기 갈수록 미국법인 기저효과도 커질 것”이라며 “투자 매력 지속 유지해 나갈 전망”이라고 말했다.

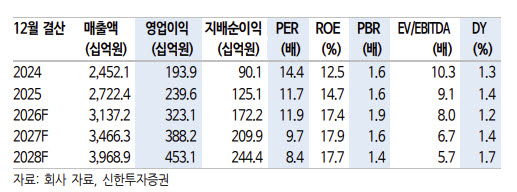

한국콜마의 2분기 연결 기준 매출액은 8439억원, 영업이익은 996억원으로 추정했다. 이는 전년 동기 대비 각각 15%, 36% 증가한 수준으로 영업이익은 시장 컨센서스(931억원)를 웃돌 것으로 예상했다.

실적 개선은 한국법인이 주도할 것으로 봤다. 박 연구위원은 “법인별 매출 증감률은 한국별도 +25% 이상, 중국 +10%, 미국과 캐나다 매출 -10% 내외, HK이노엔 +7%로 한국법인이 매출 성장을 견인할 것”이라며 “한국 생산법인 위주 기초 화장품 제품 생산 증가하면서 제품 믹스 변화가 이익 개선에 기여 높이는 중”이라고 분석했다. 이어 “한국법인 역대 최고 수준 이익률 달성을 예상한다”고 덧붙였다.

중국과 미국 법인의 실적도 점진적으로 개선될 것으로 전망했다. 그는 “중국은 신규 고객사 위주 매출 본격화로 2분기 매출 기여를 높일 전망”이라며 “썬케어 주문 증가에 따른 중국법인 수익성 개선도 기대 가능하다”고 설명했다. 이어 “미국법인은 종전 1위 고객사 주문 감소 지속되나 실적 감소 폭은 둔화될 것”이라며 “하반기 미국 2공장 신규 고객사 유입이 기대돼 점진적 실적 개선을 기대한다”고 말했다.

국내 생산시설의 가동률 상승도 긍정적인 요인으로 꼽았다. 박 연구위원은 “신규 인디 고객사들의 커버리지 증가와 동시에 신규 카테고리의 수출 수요 대응이 원활해지는 것으로 파악된다”며 “한국법인 위주 성장 강세가 이어질 것”이라고 평가했다.

목표주가에 대해서는 “한국 영업이익과 전사 영업외수익 가정치를 상향해 순이익을 5% 이상 상향했다”며 “목표 주가수익비율(PER) 17배를 유지해 목표주가를 13만원으로 상향한다”고 짚었다.