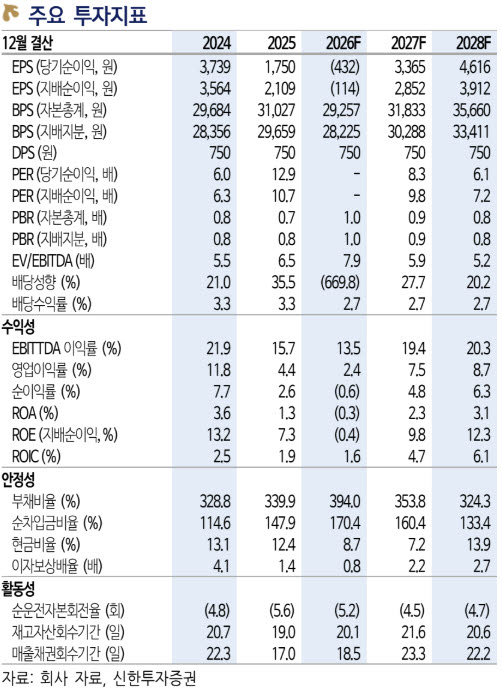

신한투자증권은 대한항공의 2분기 별도 기준 매출액을 4조9903억원으로 전년 동기 대비 25% 증가하고, 영업이익은 579억원으로 86% 감소하겠지만 흑자를 유지할 것으로 전망했다.

최 연구원은 “영업비용(+38%)은 3월 이후 제트유 가격 급등의 온기 반영과 원화 약세로 급증할 것으로 추정한다”며 “국제선 여객(매출 +19%)은 중동 항공사 공급 감소에 따른 환승 수요 흡수와 미주 인바운드 회복세로 수송량은 견조하나, 운임은 유류할증료 인상분이 유류비 상승을 상쇄하기엔 부족했다”고 설명했다.

반면 화물 부문은 실적 방어에 기여할 것으로 봤다. 그는 “유류비의 전가가 용이하고 AI 자본적지출(CapEx) 중심 정보기술(IT) 수요가 견고했던 화물(매출 +42%)이 운임 강세를 바탕으로 여객 부진을 상쇄했을 것으로 전망한다”고 말했다.

하반기에는 여객 수익성도 개선될 것으로 내다봤다. 최 연구원은 “중동 종전 협상 돌입 이후 원유와 제트유 가격은 모두 하향세”라며 “연료비 대비 유류할증료가 천천히 하락하는 3분기에는 여객 수익성도 개선될 전망”이라고 밝혔다. 이어 “화물 운임은 제트유 가격 안정화와 중동 지역의 공급 회복에도 IT 화물 수요를 바탕으로 전쟁 전 대비 높은 수준의 운임이 지속될 것으로 예상한다”고 덧붙였다.

목표주가 상향 배경으로는 통합 시너지와 수익성 개선을 제시했다. 최 연구원은 “통합이 마무리되는 2027년을 기준 시점으로 변경하고 제트유 안정화와 항공화물 운임 상승을 반영해 영업이익 추정치를 6% 상향했다”며 “인천공항 허브의 유일한 국적 대형항공사(FSC)로 장거리 노선 영업환경 개선을 고려해 아시아 FSC 평균 대비 20% 할증한 EV/EBITDA 6.4배를 적용했다”고 설명했다. 이어 “통합 과정에서 신주 교부에 따른 기존 주주 희석률은 5.5%로 영향이 제한적”이라고 덧붙였다.