그러면서도 “국내 제품 다각화, 해외 매출 확대를 통해 안정적으로 외형이 성장 중”이라며 “순현금 재무상태, 안정적인 현금흐름을 고려하면 중장기 배당 확대가 지속될 전망”이라고 부연했다.

그는 “주주환원 규모를 고려하면 현재 주가는 저평가 영역이다. 2026년 배당수익률은 6.8%로 예상하며 감액배당 관련 비과세 혜택도 기대된다”며 “자사주 소각 의무화 시행으로 보유 자사주 6.1% 중 일부 소각 가능성을 기대한다”고 강조했다.

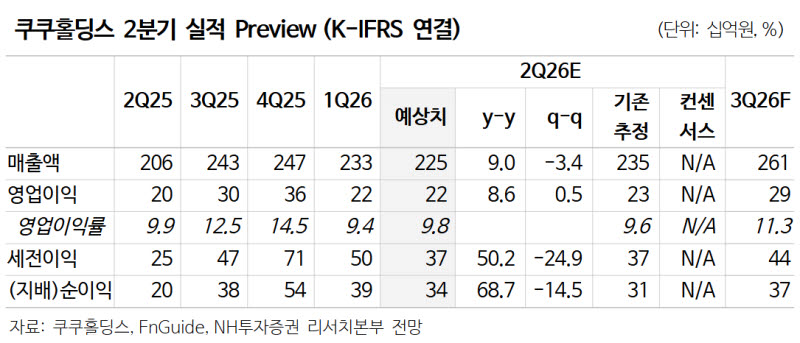

2분기 연결 기준 매출액과 영업이익은 각각 2249억원(전년 대비 +9.0%), 221억원(+8.6%)으로 전망했다. 이 연구원은 “국내 매출은 1764억원(+8.8%)으로 예상한다. 전기밥솥 매출은 고가 제품 매출 확대로 전년 대비 소폭 성장을 기대한다”며 “기타제품 매출은 음식물처리기, 전자레인지, 인덕션레인지 등 제품을 중심으로 고성장이 지속될 것”이라고 내다봤다.

해외 매출은 485억원(+9.9%)으로 추정했다. 그는 “중국은 자체 프로모션 확대를 통한 매출 성장을 예상한다. 이외에도 베트남 중심으로 매출 고성장을 지속할 것으로 기대한다”고 덧붙였다.