신한투자증권은 현대백화점의 2분기 매출액을 1조102억원으로 전년 동기 대비 6.5% 감소하고, 영업이익은 860억원으로 1.1% 줄어들 것으로 전망했다. 시장 컨센서스에 부합하는 수준이다.

조 연구위원은 “본업 양호하나 지누스 부진 지속”이라며 “2025년 2분기 지누스 일회성 이익(반덤핑관세 충당금 환입, 199억원)을 제외하면 영업이익은 전년 동기 대비 28% 증가한 수준”이라고 설명했다.

백화점 부문은 견조한 성장세를 이어갈 것으로 내다봤다. 조 연구위원은 “백화점 총매출 성장률 +16%로 고성장세 지속”이라며 “판교, 더현대 등 대형 점포와 외국인(비중 7.5%)이 견인하고 명품과 패션 포함 전 상품군이 두 자릿수 외형 성장을 이어갈 것”이라고 말했다. 이어 “비용 효율화 노력과 매출 증가에 따른 레버리지 효과로 영업이익은 세 개 분기 연속 증가(+67%)할 것”이라고 덧붙였다.

면세점도 운영 효율화 효과가 본격화될 것으로 전망했다. 조 연구위원은 “인천공항 DF2 권역 신규 오픈(4월 28일)으로 공항점 매출 증가가 기대되는 가운데 동대문점 영업 종료에 따른 매출 부진을 상쇄할 것”이라며 “운영 효율화로 면세점은 2025년 2분기 영업손실 13억원에서 2026년 2분기 영업이익 52억원으로 흑자 전환할 것”이라고 분석했다.

반면 지누스는 매출 감소와 적자가 이어질 것으로 전망했다. 신한투자증권은 2분기 지누스 매출이 전년 동기 대비 34% 감소하고, 영업적자는 1분기 301억원에서 2분기 247억원으로 축소될 것으로 예상했다.

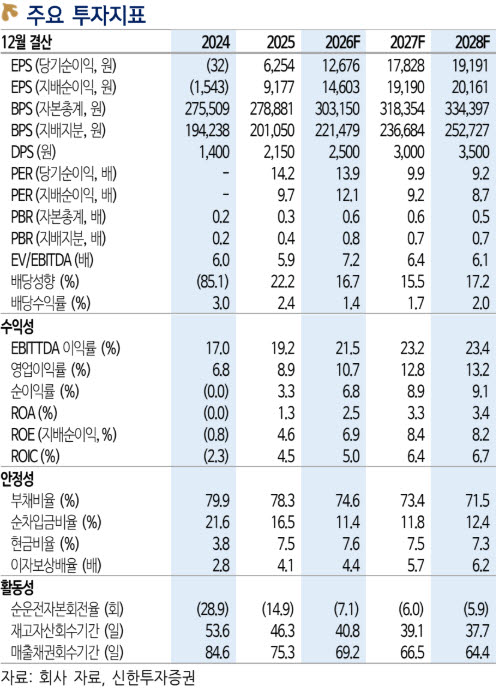

조 연구위원은 “실적 추정치 상향과 백화점 매출 강세, 면세 공항점 신규 진출에 따른 협상력 제고와 영업이익 흑자 전환 등을 반영해 목표주가를 21만원으로 50% 상향했다”며 “본업 실적 성장에 집중”이라고 밝혔다.