변준호 IBK투자증권 연구원은 8일 보고서에서 “2분기 어닝 시즌은 나쁘지 않은 출발을 보였다”며 “현재 반도체 업황과 관련한 펀더멘털에 크게 문제가 있는 상황은 아니다”라고 말했다. 삼성전자(005930)는 2분기 매출액 171조원, 영업이익 89조 4000억원의 호실적을 발표했다. 시장 컨센서스가 85조원 수준이었던 점을 고려하면 영업이익은 양호한 수치였다는 판단이다.

(표=IBK투자증권)

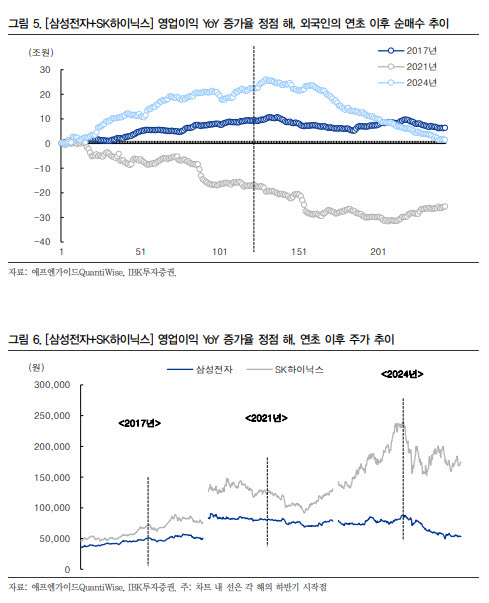

문제는 수급이다. 삼성전자가 양호한 실적을 내놓았음에도 주가가 급락한 배경엔 외국인의 매도 압력이 자리하고 있다는 분석이다. 외국인은 연초부터 대체로 매도 우위를 이어왔고, 특히 2분기부터 매도 강도가 더 커졌다. IBK투자증권에 따르면 지난달 19일부터는 하루도 빠짐없이 순매도를 지속하고 있다.

변 연구원은 “시장의 호재와 악재 등 재료와 상관없이 매도 압력이 지속되고 있다는 점에서 상당한 수급 부담 요인으로 작용하고 있다”며 “반도체 호실적 행진에도 외국인 매도 압력이 지속·강화되는 배경에는 펀더멘털보다 센티멘트(투자심리) 피크아웃 우려가 작용하는 것으로 보인다”고 진단했다.

AI 관련 부정적 뉴스 흐름도 투자심리를 흔드는 요인으로 꼽았다. 반도체 전방산업인 AI 시장과 투자 환경은 여전히 양호한 것으로 추정되지만, 반도체 주가가 이미 큰 폭으로 오른 만큼 호재보다 악재에 더 민감하게 반응할 수 있다는 설명이다. 이 때문에 7월 말 예정된 미국 빅테크 기업들의 실적 발표와 AI 투자 관련 코멘트가 중요해졌다는 평가다.

반도체 실적 증가율의 피크아웃 가능성도 외국인 매도를 설명하는 변수로 제시됐다. 삼성전자와 SK하이닉스의 실적은 하반기와 내년까지 우상향할 것으로 예상되지만, 영업이익 증가율은 올해를 단기 고점으로 둔화될 가능성이 있다는 것이다. IBK투자증권은 과거 삼성전자와 SK하이닉스의 영업이익 증가율이 정점을 보였던 2017년, 2021년, 2024년에도 하반기 외국인 매도 우위가 나타났다고 분석했다.

다만 과거 반도체 사이클과 지금을 단순 비교하기는 어렵다는 평가다. HBM과 장기공급계약(LTA)을 중심으로 새로운 형태의 업황 사이클이 전개되고 있어서다. 변 연구원은 “LTA 관련 계약 기간이 늘어나고 실적 비중이 계속 커진다면 반도체 업종의 경기순환적 우려는 완화될 수 있다”며 “이는 향후 밸류에이션 상승 논리로 작용할 가능성이 있다”고 봤다.

코스피의 추가 급락 가능성은 제한적이라고 판단했다. 최근 단기 급락으로 가격 매력이 생긴 데다 반도체 업황과 실적에 대한 펀더멘털 우려가 제한적이라는 이유에서다. 변 연구원은 “코스피가 곧바로 고점 대비 20% 이상 급락하는 약세장이 연출될 가능성은 낮다”며 “7300포인트 부근에서 강력한 지지대가 형성될 것으로 예상한다”고 말했다.

그는 이어 “시장이 다시 의미 있는 반등 추세를 보이기 위해서는 AI와 반도체 업황에 대한 투자심리 개선 요인이 대두되거나 적극적인 국내 자금 유입이 필요하다”고 덧붙였다.