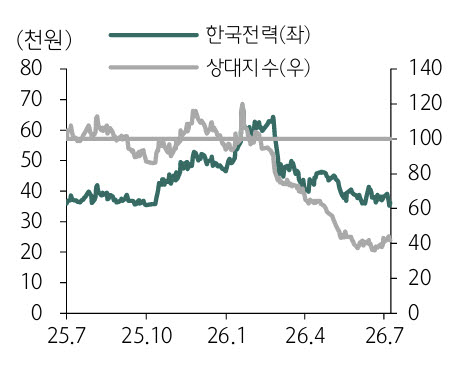

한국전력 주가 추이. (사진=하나증권)

하나증권은 2분기 연결 기준 매출액은 22조원, 영업이익은 1조8000억원으로 각각 전년 동기 대비 0.3% 증가, 14.4% 감소해 시장 기대치에 부합할 것으로 전망했다.

유 연구원은 산업용 전력 수요 둔화와 판매단가 약세로 전력판매 수익은 감소하겠지만 해외사업 수익 증가가 이를 일부 상쇄할 것으로 예상했다. 그는 “유연탄 개별소비세 할인 종료와 수입단가 상승으로 연료비는 증가하지만, 전력도매가격(SMP) 하락에 따른 구입전력비 감소가 비용 부담을 완화할 것”이라고 분석했다.

유 연구원은 중장기적으로 인공지능(AI) 데이터센터 확산에 따른 전력 수요 증가와 발전 정책 변화에 주목했다. 그는 “인공지능(AI) 데이터센터 투자만으로도 전력 수요가 2025년 대비 20% 이상 늘어날 것”이라고 추정했다.

유 연구원은 “정부가 원자력을 포함한 기저전원 확대를 언급하고 있는 만큼 발전 믹스 변화로 한국전력의 이익 체력이 개선될 가능성이 있다”며 “제12차 전력수급기본계획에 따라 중장기 밸류에이션 회복도 가능할 것”이라고 말했다.