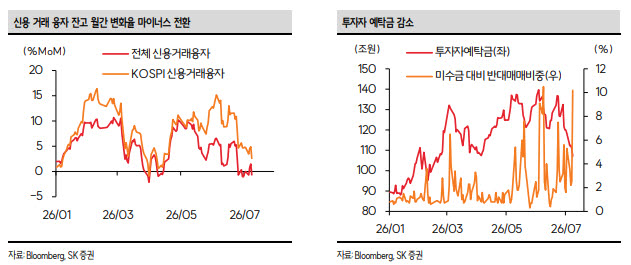

강대승 SK증권 연구원은 14일 보고서에서 “주식시장의 우상향을 이끌어온 개인투자자의 믿음이 흔들리고 있다”며 “순매수 규모는 유지되고 있지만 이를 뒷받침하던 신용과 예탁금이라는 자금의 기초체력은 이미 약해지고 있다”고 말했다.

(표=SK증권)

손실을 감당할 여력도 낮아지는 모습이다. 미수금 대비 반대매매 비중은 지난 9일 기준 10.2%로 한 달여 만에 가장 높은 수준까지 올랐다. 중동 전쟁으로 시장 변동성이 확대됐던 당시보다도 높은 수준이다. 개인이 주식을 계속 사고 있지만 추가 하락 시 매수세가 약해지거나 반대매매 부담이 커질 가능성을 배제하기 어렵다는 의미다.

투자심리가 흔들린 직접적인 계기는 AI 산업의 성장 속도에 대한 의구심이다. 메타가 이달 초 클라우드 사업 진출 계획을 밝힌 뒤 AI 컴퓨팅 공급 과잉 우려가 번지면서 한국과 미국 반도체주의 낙폭이 확대됐다. 메타와 스페이스X의 시장 진입이 반드시 공급 과잉을 의미하는 것은 아니지만, 주가 상승에 대한 피로가 누적된 투자자들은 실제 투자 수요가 유지되는지 확인하려 한다는 설명이다.

SK증권은 과거 닷컴버블 붕괴 당시 설치됐지만 사용되지 않던 광섬유를 뜻하는 ‘다크 파이버’ 논쟁이 불거졌으나, 전 세계 광섬유 설치 길이가 감소한 기간은 붕괴 이후 3년에 그쳤다고 분석했다. 기술 산업의 장기 성장 방향이 유지되더라도 시장이 기대한 속도에 못 미치면 주가 조정은 나타날 수 있지만, 이를 산업 성장의 종료로 단정하기는 어렵다는 평가다.

반도체주 반등의 계기는 이달 말부터 이어질 미국 빅테크 기업의 2분기 실적 발표가 될 전망이다. 하이퍼스케일러들이 설비투자 가이던스를 상향하거나 기존 투자 계획을 재확인할 경우 AI 성장 둔화 우려가 완화되며 반도체주의 조정도 진정될 수 있다는 판단이다.

밸류에이션 부담도 크지 않다. 코스피 반도체지수의 12개월 선행 주가수익비율(PER)은 역사적 저점 수준으로 내려왔고, 영업이익률 전망과 비교한 주가순자산비율(PBR)도 최근 주가 하락으로 격차가 확대됐다.

다만 빅테크 실적이 발표되기 전까지는 반도체가 뚜렷한 상승 동력을 찾기 어려울 것으로 예상했다. 최근 반도체지수 하락과 함께 대부분 업종이 약세를 보인 반면 화장품과 필수소비재, 미디어·교육 업종은 상대적으로 강한 흐름을 나타냈다.

강 연구원은 “반도체가 다음 상승 동력을 탐색하는 구간에서는 순환매 대응이 유효하다”며 “빅테크의 설비투자 가이던스를 확인하는 시점을 반도체 비중 확대의 계기로 점검할 필요가 있다”고 말했다.