도널드 트럼프 미국 대통령이 20일(현지시간) 워싱턴 DC 백악관에서 열린 기자회견에서 발언하고 있다. 미국 연방대법원은 이날 트럼프 행정부의 핵심 경제 정책인 국제 무역 관세 시행을 위한 비상 권한 사용을 기각하는 판결을 내렸다. (사진=AFP)

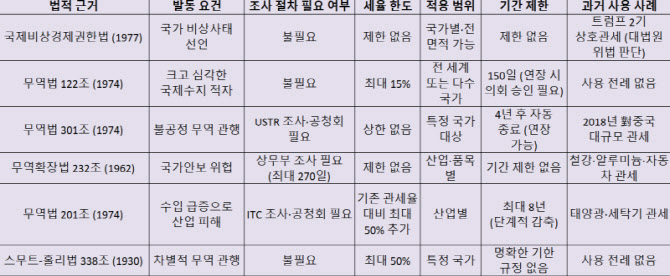

이에 따라 단기적으로는 ‘15%에서 15%’로 복귀한 셈이어서 명목 세율 변화는 없다. 다만 법적 근거가 IEEPA에서 122조로 바뀌면서 관세 체계가 한시적 조항 위에 올라섰다는 점이 가장 큰 차이다.

이번 판결은 IEEPA에 근거한 상호관세에 한정된 것으로, 국가안보를 근거로 부과된 무역확장법 232조 관세에는 영향을 미치지 않는다. 이에 따라 한국산 자동차에 부과된 15%, 철강·알루미늄에 적용 중인 50% 관세도 그대로 유지된다. 이들 관세는 별도의 상무부 조사와 국가안보 판단에 근거한 조치로, 이번 대법원 판단과는 법적 근거가 다르다.

무역법 122조는 국제수지에 ‘크고 심각한’ 문제가 발생했다고 판단될 경우 대통령이 수입품에 최대 15%의 추가 관세를 최장 150일간 부과할 수 있도록 한 규정이다. 별도의 장기간 조사 절차 없이 즉각 시행할 수 있지만, 150일 이후에는 의회 승인이 필요하다. 시장에서는 122조가 대법원 판결 이후 관세 정책의 공백을 메우는 임시 수단으로 기능하는 동시에, 그 사이 보다 법적 내구성이 강한 체계를 준비하는 시간 확보 카드라는 해석이 나온다.

실제로 트럼프 대통령은 1974년 무역법 301조에 따른 추가 불공정 무역 관행 조사에 착수하라고 지시했다. 301조는 외국 정부의 무역 관행이 미국 산업에 피해를 준다고 판단될 경우 미국무역대표부(USTR)가 조사 후 보복 관세를 권고할 수 있도록 한 조항이다. 세율 상한이 없고 특정 국가·특정 산업을 겨냥할 수 있어 과거 대중 고율 관세의 법적 근거로 활용됐다.

USTR은 이미 대부분의 주요 교역국을 대상으로 새로운 301조 조사에 착수하겠다고 밝혔다. 제이미슨 그리어 USTR 대표는 성명에서 “많은 교역 상대국의 불합리하고 차별적이며 부담을 주는 행위·정책·관행을 다루기 위해 여러 건의 조사를 시작할 것”이라며 “조사 범위는 대부분의 주요 교역국을 포괄할 것으로 예상한다”고 말했다.

그리어 대표는 △미국 기업 및 디지털 상품에 대한 차별 △산업 과잉 생산 △강제 노동 △제약 가격 책정 관행 등을 주요 검토 사안으로 언급했다. 그는 “조사 결과 불공정 무역 관행이 확인되고 대응 조치가 정당하다고 판단되면 관세는 부과될 수 있는 선택지 중 하나”라고 밝혔다.

이와 관련해 디지털 규제를 비롯해 한국의 첨단산업 지원 정책 등이 향후 논의 대상에 오를 수 있다는 관측이 제기된다. 특히 미국이 최근 대규모 개인정보 유출 사태를 계기로 한국 정부의 쿠팡 조사 움직임에 대해 통상 문제를 제기한 점을 고려하면, 디지털 규제와 관련한 사안이 301조 조사 대상에 포함될 가능성도 배제하기 어렵다는 분석이 나온다.

한국은 대미 무역 흑자국이라는 점에서 301조 조사 범위에 포함될 경우 산업별 추가 관세 압박을 받을 수 있다. 301조는 특정 산업을 정밀하게 겨냥할 수 있어, 기본 15% 관세와는 별도로 추가 부담이 발생할 가능성도 있다.

이 밖에도 수입 급증으로 산업 피해가 발생할 경우 적용하는 무역법 201조(세이프가드), 차별적 무역 관행에 대응하는 1930년 관세법 338조 등도 법적으로는 선택지에 포함된다.

다만 이들 조항은 산업별 적용에 한정되거나 사전 조사·청문 등 법정 절차가 필수적이라는 제약이 있다. 201조는 미국 국제무역위원회(ITC)의 피해 조사와 권고를 거쳐야 하고, 338조 역시 특정 국가의 차별적 조치를 전제로 한다. 전면적·일괄 관세보다는 산업별·국가별 대응 수단에 가깝다는 점에서 활용 범위에 한계가 있다는 지적이 나온다.

우리 정부가 공개적인 대응을 자제하며 신중한 태도를 유지하는 것도 미국을 자극하지 않기 위한 측면이 크다는 분석이 나온다. 관세 법적 근거와 적용 범위가 계속해서 바뀌는 상황에서 성급한 대응은 오히려 통상 협상력을 약화시킬 수 있다는 판단이다.

대통령실과 정부 관계 부처는 트럼프 행정부의 후속 조치를 면밀히 주시하면서 대미 투자·통상 현안을 연계한 대응 전략을 조율하고 있는 것으로 전해졌다. 향후 301조 조사 범위와 122조 관세의 연장 여부에 따라 대응 수위와 협상 전략도 조정될 전망이다.