[이데일리 김일환 기자]

지난해 하반기부터 이어진 초강력 대출 규제 여파로 서울 아파트 시장에서 수십억원대 고가 아파트에 쏠렸던 수요가 중저가로 이동하고 있다.

최근 전세 매물은 줄고 월세 가격은 고공행진을 이어가면서, ‘차라리 집을 사자’는 30대 실수요자들이 빠르게 늘고 가운데, 이들은 대출규제 기조 속 자금 조달 부담이 덜한 9억~12억원대 중저가 매수 구간으로 발길을 돌리고 있다.

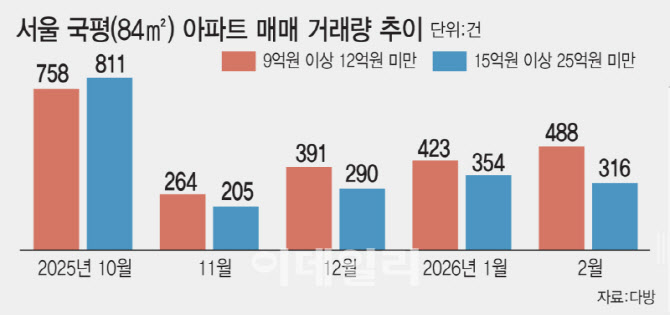

25일 이데일리가 부동산 정보 플랫폼 다방에서 받은 서울 전용 84㎡ 기준 가격 구간대별 아파트 매매건수 추이를 분석해보면, 지난해 가장 높은 매수 비중을 차지했던 15억~25억원 구간은 올들어 눈에 띄게 매수 비중이 확연하게 줄어든 반면 9억~12억원대 매수비중은 오히려 늘고 있다.

지난해 6·27 대책에 이어 10·15 대책까지 잇따른 대출 규제가 가격대별 수요를 재편하고 있는 셈이다.

상대적으로 대출규제가 강화된 15억원 이상 고가 아파트의 경우 올해 들어 거래 흐름이 급격히 위축됐다.

지난해 6월 1147건을 기록했던 15억~25억원 구간대 서울 아파트 거래는 6·27 규제 이후인 작년 7~8월 200건대로 급감했다. 이후 작년 9월 878건, 10월 811건으로 일시 반등했지만 10·15 규제 이후 다시 꺾이며 지난해 11월부터 현재까지 200~300건대에 머물고 있다.

반면 중저가 매수 구간의 회복 흐름은 뚜렷하다. 전용 84㎡ 기준 서울 평균 아파트값이 13억원을 넘어선 가운데, 평균 이하 가격대인 9억~12억원 구간 거래는 지난해 11월 264건에서 12월 391건, 올해 1월 423건, 2월 488건으로 증가세를 이어가고 있다.

9억~12억원 중저가 구간 매수세가 집중되는 것은 전월세 매물이 증발하며 차라리 집을 매수하려 나선 30대 실수요자들이 대출 한도를 최대한 활용하면서도 추가 자금 부담을 감당할 수 있는 레버리지 효율성이 높은 구간이기 때문이다.

서울 남산 바라본 서울 강북의 아파트들.(사진=방인권 기자)

문제는 같은 15억원 이하 구간이라도 주택 가격에 따라 실질적인 자본 조달 부담이 크게 달라지게 된다. 대출 한도가 동일하게 묶여 있다 보니, 집값이 1억이라도 높아질수록 실수요자들이 손에 쥐고 있어야 할 자기자본 부담이 늘어날 수밖에 없기 때문이다.

이런 상황에서 중저가 가격대인 9억~12억원 구간은 ‘생애최초 주택구매’ 혜택을 활용할 경우 LTV가 40%에서 70%까지 확대 적용돼 주택담보대출을 사실상 최대치(6억원)까지 끌어올릴 수 있는 구조다.

예컨대 10억원 주택은 생애최초 적용 시 주담대를 최대 6억원까지 활용할 수 있어 약 4억원의 자기자금이면 매수가 가능하지만, 14억원 주택은 같은 조건에서도 최소 8억원 이상의 현금이 필요해 자금 부담이 크게 늘어난다.

9억원 이하 구간에서는 정책대출을 활용하려는 수요도 이어지고 있다.

부부 합산 연소득 8500만원인 맞벌이 B씨 부부는 서울 내 11억원대 아파트 매수를 고민하다가 결국 경기 수원시의 9억원 미만 단지로 선회했다.

생애최초로 LTV 우대를 적용받더라도 소득기준인 DSR 규제에 막히자, 금리가 낮고 DSR 부담이 상대적으로 적은 신생아 특례 대출을 활용하기 위해서다.

다방에 따르면 정책대출을 적용받는 6억~9억원 구간 서울 전용 84㎡ 아파트 매매 건수 역시 지난해 11월 264건에서 12월 391건, 올해 1월 423건, 2월 488건으로 증가세를 보이고 있다.

전문가들은 대출 규제가 실수요자들을 특정 가격대에 집중시키는 효과를 낳고 있다고 진단하고 있다.

송승현 도시와경제 대표는 “대출 규제가 실수요자들을 구매 가능한 금액대 매물에 집중시키면서 중저가 시장이 자극되는 현상이 나타나고 있다”며 “실수요자 위주의 재편이나 출산 장려 등 긍정적인 측면도 있지만, 과도한 대출규제 강화가 장기화할 경우 인위적인 수요 집중이 가격 왜곡을 유발할 수 있는 만큼, 지속 가능한 시장 회복을 위해서는 금리와 공급 여건이 함께 개선되는 구조적 안착이 필요하다”고 조언했다.