[이데일리 김일환 기자]

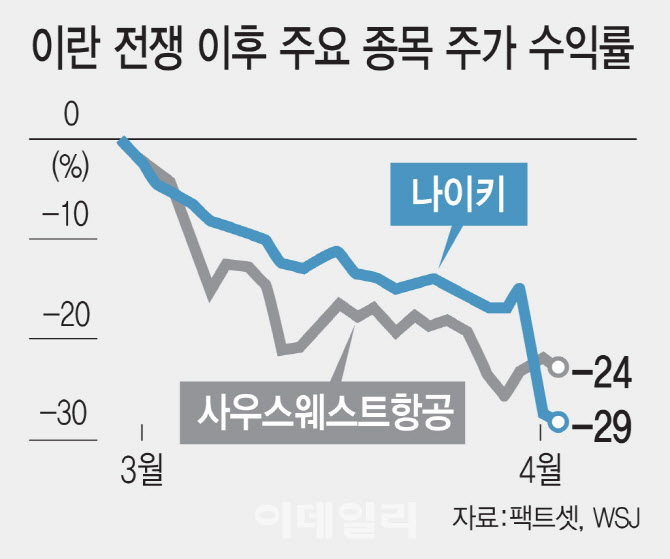

◇성장주 압도했지만…이란 타격 이후 오름세 꺾여

‘장부가치 대비 낮은 배수로 거래되는 주식’을 일컫는 가치주는 올해 들어 눈에 띄는 강세를 보여왔다. 러셀 1000 가치지수는 올해 현재까지 2.4% 상승하며, 같은 기간 9.1% 하락한 러셀 1000 성장지수를 2022년 이후 가장 큰 격차로 앞서고 있다. 스탠더드앤드푸어스(S&P)500 지수 전체가 3.8% 하락하며 최근 약 4년만에 최악의 분기를 보낸 것과 대조적이다.

상승을 이끈 종목들도 두드러진다. 플래시 메모리 업체 샌디스크는 올해 196% 급등했고, 모더나는 67%, 아카디아 헬스케어는 69% 올랐다.

가치주 강세의 배경에는 인공지능(AI) 투자 거품 논란과 정책 기대가 자리한다. 빅테크에 수천억 달러가 유입되는 것에 대한 회의론이 커진 데다 도널드 트럼프 미국 대통령의 감세·규제 완화와 미 연방준비제도(Fed·연준)의 금리 인하가 경기 반등을 촉발할 것이라는 기대가 맞물렸다. 인폼드 모멘텀의 트래비스 프렌티스 최고투자책임자(CIO)는 “그 기대가 지금은 다소 보류된 상태”라고 진단했다.

◇에너지만 웃었다…유가 2022년 이후 최고

전쟁 속에서도 예외가 있다. 에너지 섹터다. S&P 500 에너지 업종은 올해 33% 상승하며 11개 업종 중 최고 성과를 기록 중이다. 호르무즈 해협 봉쇄로 유가가 2022년 러시아의 우크라이나 침공 이후 최고 수준으로 치솟은 여파다.

우리나라에도 이 여파는 현실이다. 국내 정유·에너지 관련주는 유가 상승 수혜 기대 속에 주목받는 반면, 항공·해운·제조업 등 고유가 피해 업종에 대한 우려는 깊어지고 있다. 원·달러 환율 변동성도 커지는 가운데 수입 비용 상승이 기업 실적을 압박할 수 있다는 분석도 나온다.

◇가치주 vs 성장주, 밸류 격차 여전

가치주는 여전히 성장주 대비 저렴하다. 팩트셋에 따르면 러셀 1000 가치지수 상장지수펀드(ETF)의 주가수익비율(PER)은 향후 12개월 예상 실적 기준 16배인 반면, 성장지수 ETF는 24배에 달한다.

장기적으로 빅테크가 다시 우위를 점할 것이라는 시각도 여전하다. IT·커뮤니케이션 서비스 섹터의 올해 이익 증가율은 각각 37%, 13%로 예상되는 반면, 산업재·금융은 한 자릿수 성장에 그칠 전망이다. 록펠러 글로벌 패밀리 오피스의 지미 창 CIO는 “우리가 너무 한쪽으로 쏠려 있었다. 그런 열풍이 과연 합리적이었는지 사람들이 의문을 품기 시작했다”고 말했다.

US뱅크 자산운용의 테리 샌드벤 수석 주식 전략가는 “장기전이 경기 침체로 번지면 가치주와 성장주 모두 타격을 입는다”며 경고했다. 다만 현재 대부분의 이코노미스트들은 경기 침체를 전망하지 않는다.

이번 주 투자자들의 시선은 새로운 제조업 데이터와 인플레이션 지표, 델타항공과 컨스텔레이션 브랜즈를 필두로 시작되는 1분기 실적 시즌에 쏠린다. 이란 전쟁이 어떤 국면으로 전개되느냐에 따라 ‘마지막 피난처’인 가치주의 운명이 갈릴 전망이다.