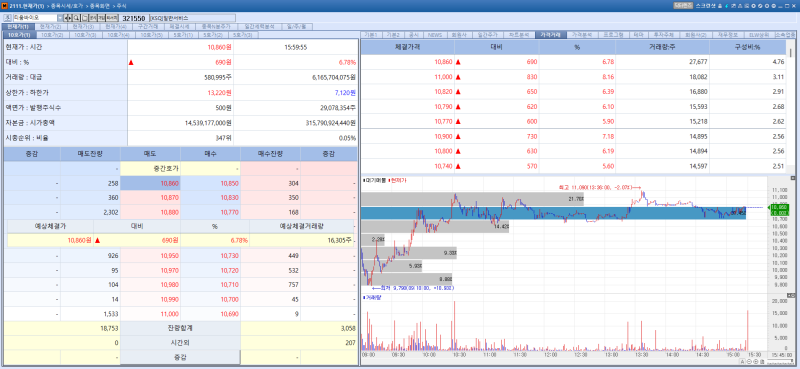

7일 티움바이오 주가 추이. (이미지=엠피닥터)

◇티움바이오, 다음 달 면역항암제 병용요법 임상 2상 중간 결과 발표

이날 KG제로인 엠피닥터(MP DOCTOR)에 따르면 티움바이오의 주가는 전일대비 6.78% 상승한 1만860원을 기록했다. 티움바이오는 개발 중인 면역항암제 중간 결과 기대감이 반영됐기 때문으로 분석된다. 티움바이오의 면역항암제 토스포서팁(TU2218) 임상 데이터는 오는 5월 미국에서 개최 예정인 미국임상종양학회 2026(ASCO 2026)에서 초록으로 채택됐다.

토스포서팁이란 전환성장인자(TGF)-β와 혈관내피성장인자(VEGF)를 동시에 저해해 종양미세환경을 개선하고 면역항암제의 반응률을 높이는 이중저해 면역항암제 후보물질을 말한다. 티움바이오는 한국과 미국에서 토스포서팁의 임상 2a상을 진행하고 있다.

티움바이오는 ASCO2026에서 두경부암 환자 대상 토스포서팁과 머크의 면역항암제 키트루다 병용투여 임상 2상의 중간결과를 포스터로 발표한다. 앞서 티움바이오는 미국면역항암학회(SITC) 2025에서 종양평가 가능한 17명의 두경부암 환자 중 12명에게서 부분관해가 확인돼 70.6%의 항암 반응률을 발표한 적 있다. 이번에는 지난해 7월 이후 추가환자 포함 항암효과와 심층 추적관찰 데이터를 공개한다. 티움바이오는 자궁내막증 치료제 메리골릭스(TU2670)의 글로벌 기술 이전도 논의하고 있다.

티움바이오는 지난해 연결재무제표 기준 매출이 123억원으로 전년 대비 80.9% 증가했다. 매출은 역대 최대 규모를 기록했다. 지난해 영업적자(손실)는 161억원으로 전년 대비 적자 규모가 줄었다. 티움바이오의 실적 개선세는 올해도 이어질 것으로 기대되고 있다.

티움바이오 관계자는 "티움바이오의 신약 파이프라인과 기업가치가 그동안 시장에서 다소 저평가돼왔다"며 "하지만 신약 파이프라인의 임상 성과와 사업화 가능성에 대해 시장이 본격적으로 반응하기 시작하고 있다"고 말했다.

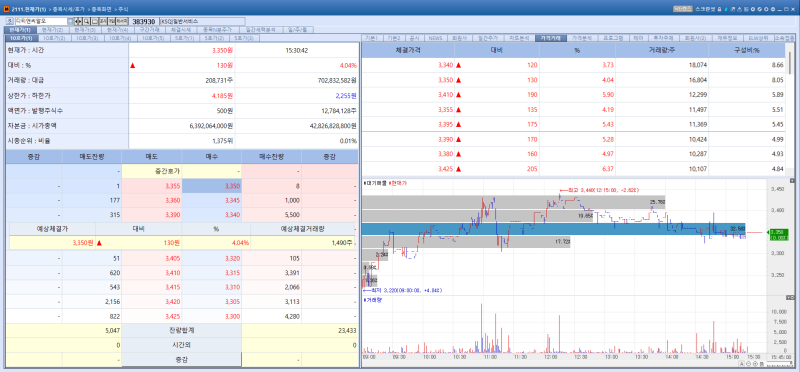

7일 디티앤씨알오 주가 추이. (이미지=엠피닥터)

◇디티앤씨알오, 에스테틱 열풍 등으로 하반기 분기 흑자 전환 기대

디티앤씨알오의 이날 주가는 3350원으로 전일대비 4.04% 올랐다. 디티앤씨알오의 올해 실적 반등 기대감이 주가에 긍정적인 영향을 미친 것으로 분석된다. 디티앤씨알오는 지난해 하반기부터 국내 제약·바이오 업황이 회복되면서 비임상과 임상 수주가 증가해 큰 폭의 실적 개선을 이뤘다.

특히 디티앤씨알오는 국내 유일 우수시험실험실 운영기준(GLP) 인증을 획득한 약동·악력학(PD·PK)센터를 지난해부터 본격 가동하고 있다. 디티앤씨알오는 비임상부터 시판 후 임상시험(임상 4상), 컨설팅까지 아우르는 CRO 전주기 풀서비스를 제공하고 있다. 디티앤씨알오는 올해 제네릭(복제약) 약가 인하 정책에 따른 개량신약 활성화와 히알루론산(HA) 필러 등 에스테틱 열풍에 힘입어 올해 하반기 분기 흑자 전환을 노린다.

디티앤씨알오는 지난해 매출 478억원, 영업적자(손실) 56억원을 기록했다. 매출은 전년(360억원)대비 32.7% 증가했다. 영업 적자 폭은 전년(113억원)과 비교해 50% 감소했다. 국내 제약·바이오 업황이 되살아나면서 비임상과 임상 수주가 증가했기 때문으로 분석된다. 실제 디티앤씨알오의 지난해 3분기 말 기준 수주잔고는 496억원으로 전년 동기 대비 16% 증가했다.

디티앤씨알오는 자금 확충에도 성공했다. 디티앤씨알오는 올해 초 사모펀드(PEF) 유진프라이빗에쿼티로부터 200억원 규모의 투자를 유치했다. 이번 자금 조달로 이달 도래하는 전환사채(CB) 풋옵션(조기상환청구권)에 안정적으로 대응하게 됐다.

디티앤씨알오 관계자는 "PK·PD센터 설립 등 핵심 영역에 대한 투자는 단기 성과와 더불어 풀서비스 CRO 완성을 위한 전략적 선택이었다”며 “디티앤씨알오는 그간 투자가 올해부터 가시적인 성장과 성과로 이어질 수 있는 단계에 진입했다"고 말했다.

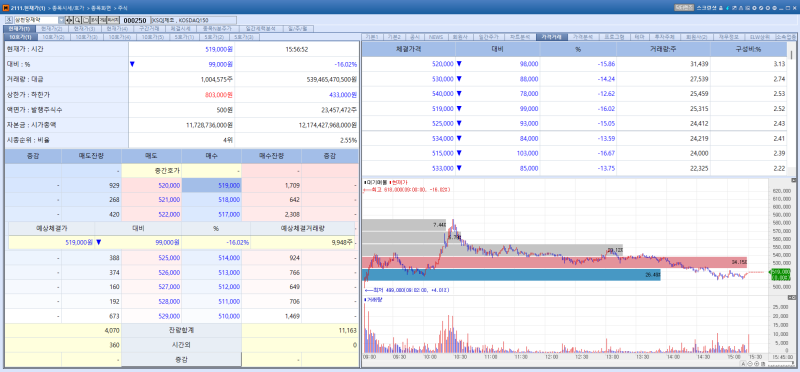

7일 삼천당제약 주가 추이. (이미지=엠피닥터)

◇투자자 신뢰 회복 못한 삼천당제약, 이틀째 주가 하락

삼천당제약의 주가는 전일대비 16.2% 하락한 51만9000원을 나타냈다. 삼천당제약의 주가는 전일에 이어 이틀째 하락하고 있다. 블록딜 철회와 주가 부풀리기 의혹 해명에도 투자자 신뢰를 회복하지 못했기 때문으로 풀이된다. 삼천당제약의 주가는 올해 초 24만원대에서 지난달 말 118만 원까지 치솟았다. 이후 주가가 급락하더니 일주일도 안 돼 현재 50만 원대로 반토막이 났다.

삼천당제약은 전날 기자간담회를 열고 최근 회사에 제기된 각종 의혹에 대해 해명했다. 전인석 삼천당 대표는 2500억원 규모의 블록딜 계획과 관련해 "고점 매도가 아니라 증여세와 양도세 등 약 2335억원의 세금을 납부하기 위한 목적이었다"며 "계획을 전면 철회한다"고 밝혔다.

전인석 대표는 미국 모 회사와 최근 체결한 15조원 규모의 경구용 세마글루타이드(비만약) 공시에 대해 "한국거래소가 혹시 모를 투자자의 피해를 막기 위해 품목 허가 전 미래 매출 추정치를 공시문에 직접기재 하지 못하게 하고 있다"며 "좋은 제품이라 미국 파트너가 9대 1 수익 분배라는 독소조항에도 응한 것"이라고 해명했다.

전 대표는 경구용 세마글루타이드의 제네릭(복제약) 경로를 둘러싼 의혹에 대해서도 "미국 식품의약국(FDA)으로부터 위고비 제네릭으로 인정받았다며 “성과로 보여주겠다”는 입장을 내놨다.

삼천당제약은 지난달 31일 영업실적 등에 대한 전망 또는 예측 공정공시 미이행 사유로 불성실공시법인 지정 예고를 받았다. 지정 여부 결정 시한은 오는 23일로 결정됐다. 삼천당제약의 자회사 옵투스제약의 주가도 동반 하락했다. 옵투스제약의 이날 주가는 8980원으로 전일대비 17.24% 하락했다.