올해 2월 25일 코스피가 장중 6000을 넘어선 가운데 서울 중구 하나은행 본점 딜링룸에서 직원들이 기뻐하고 있다. 코스피는 지난해 70% 가량 급등하면서 5000선을 넘어선 이후 이란 전쟁 발발 전까지 상승세를 이어갔다. (사진= 연합뉴스)

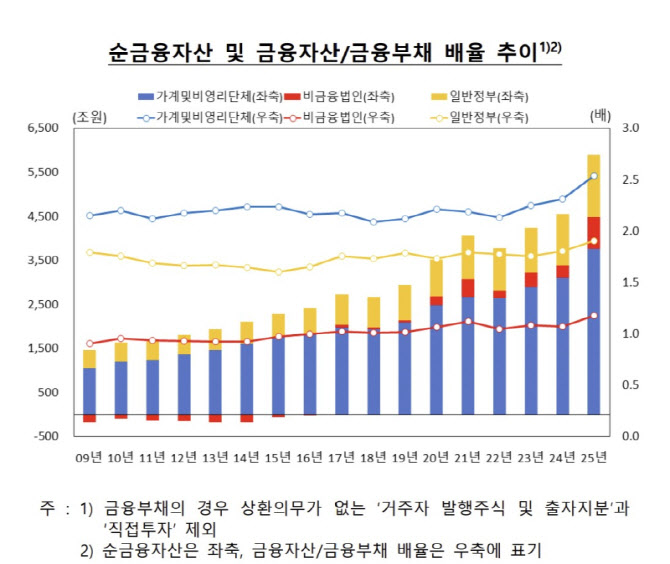

한국은행이 9일 발표한 ‘2025년 자금순환(잠정)’에 따르면 지난해 가계 및 비영리단체의 순금융자산(금융자산-금융부채)은 3760조 7000억원으로 사상 최대 규모로 확대됐다. 금융부채 대비 금융자산의 배율도 2.54배로 역대 최고치였다.

가계의 금융자산은 예금, 보험, 연금뿐 아니라 상장주식, 펀드·ETF 등을 중심으로 크게 늘었고, 금융부채는 주택담보대출·신용대출 증가세가 과거보다 둔화되면서 순자산 개선 폭이 커졌다. 반면, 그간 주택시장의 가파른 상승세와 저금리가 맞물리면서 가파르게 늘었던 주택 관련 대출은 정부의 부동산 안정화 대책으로 진정세를 보였다.

자금운용 측면에서 보면 가계는 단기 안전자산인 은행 예금과 저축성 보험을 여전히 가장 큰 비중으로 보유하면서도, 일부 자금을 주식·펀드로 옮겼다. 지분증권 및 투자펀드 운용액은 2024년 42조 2000억원에서 지난해 106조 2000억원으로 2.5배 넘게 급증했다. 같은 기간 저축성 정기예·적금 증가액이 88조 2000억원에서 45조원으로 크게 줄어든 점 등을 보면 가계의 수익 추구 성향이 강화된 것으로 풀이된다.

(자료= 한국은행)

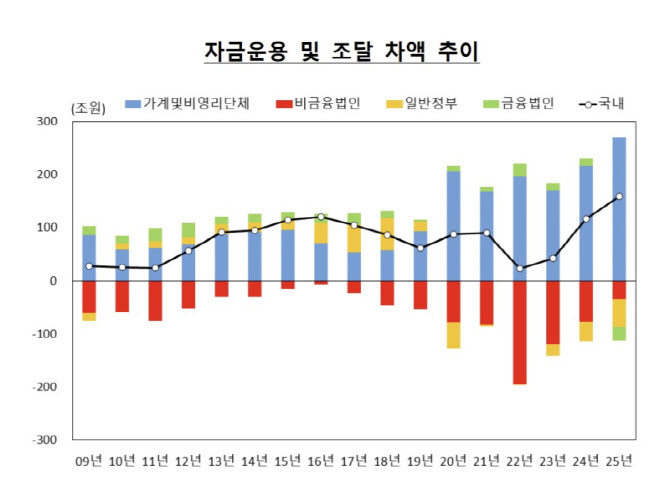

해외 투자에서도 핵심 키워드는 주식 투자 증가였다. 거주자의 해외 주식 투자는 163조 4000억원으로 사상 최대를 기록했으며, 이를 중심으로 지난해 국외 자금 조달 규모는 284조 4000억원으로 집계됐다.

(자료= 한국은행)

기업과 정부 부분을 보면 지난해 대내외 불확실성 증가에 따른 우리 경제의 부진이 확인된다. 기업은 반도체를 중심으로 한 순이익 증가에도 투자는 그만큼 늘지 않았고, 정부는 경기 부양을 위해 추가경정예산(추경)을 편성하며 지출을 확대했다.

기업(비금융법인)은 순이익이 증가했음에도 대내외 불확실성 탓에 투자를 미루면서 지난해 순자금조달 규모가 34조 2000원으로 전년(77조 5000억원)보다 축소됐다. 이는 기업이 외부에서 빌려온 돈보다 자체적으로 보유하거나 운용하는 자금이 상대적으로 늘었음을 의미한다. 실제로 기업의 자금운용액은 213조 2000억원으로 전년(86조 8000억원)의 두 배 이상 증가했다.

정부 부문(중앙·지방정부)은 지출이 세입보다 크게 증가하면서 순자금조달 규모는 52조 6000억원을 기록해 전년(36조 1000억원)에 비해 확대됐다. 이는 통계가 편제 이래 최대 수준으로, 직전 최대치는 팬데믹 직후인 2020년(48조 7000억원) 이었다. 적극적인 재정 운용 기조에 따라 두 차례 추경을 집행하다는 등 국채 발행이 124조원까지 급증하면서 자금조달 규모가 147조 9000억원으로 대폭 확대된 영향이다.

지난해 말 명목 기준 우리나라의 국내총생산 대비 가계부채 비율은 88.6%로 전년말(89.6%)과 3분기 말( 89.3%)에 비해 낮아졌다. 김 팀장은 “작년 말 GDP 대비 가계부채 비율은 코로나19 이전 89.6%를 밑도는 수준”으로 “정부의 가계대출 규제 영향”이라고 평가했다.