코로나19 팬데믹 당시 치솟은 가격에 자동차를 구매했던 미국 소비자들이 ‘깡통대출’(negative equity)의 늪에 빠지고 있다. 차를 팔아도 대출 잔액이 차값보다 많아, 새 차로 갈아탈 때 빚이 더 불어나는 악순환에 빠져들고 있다.

[이데일리 김정훈 기자]

◇팬데믹 ‘바가지’ 부메랑…월 137만원 할부 사상 최고

월스트리트저널(WSJ)은 26일(현지시간) 자동차 정보업체 에드먼즈 자료를 인용해 “올해 1분기 신차 구매를 위해 기존 차량의 ‘트레이드인’(trade-in·중고 보상판매)을 한 미국 차주 가운데 약 30%가 마이너스 자기자본 상태였다”고 보도했다.

이들이 새 대출을 받기 전 떠안고 있는 빚은 평균 7200달러(약 1061만원)로 집계됐다. 5년 전 같은 기간 대비 42% 급증한 수준이다. 코로나19 팬데믹 당시 반도체 공급난으로 신차 재고가 동나면서 가격이 급등한 것이 ‘빚 폭탄’ 청구서로 되돌아온 것이다. 봉쇄조치(락다운)로 대중교통 대신 자가용을 찾는 수요가 몰리면서 일부 딜러는 권장소비자가격을 웃도는 가격을 매기기도 했다.

디트로이트 인근 자동차 딜러그룹 타마로프의 에릭 프레시 사장은 “팬데믹 시기 적잖은 딜러가 ‘바가지’를 씌웠다. 그 차들이 지금 (시장에 매물로) 돌아오면서 마이너스 자기자본이 양산되고 있다”고 말했다.

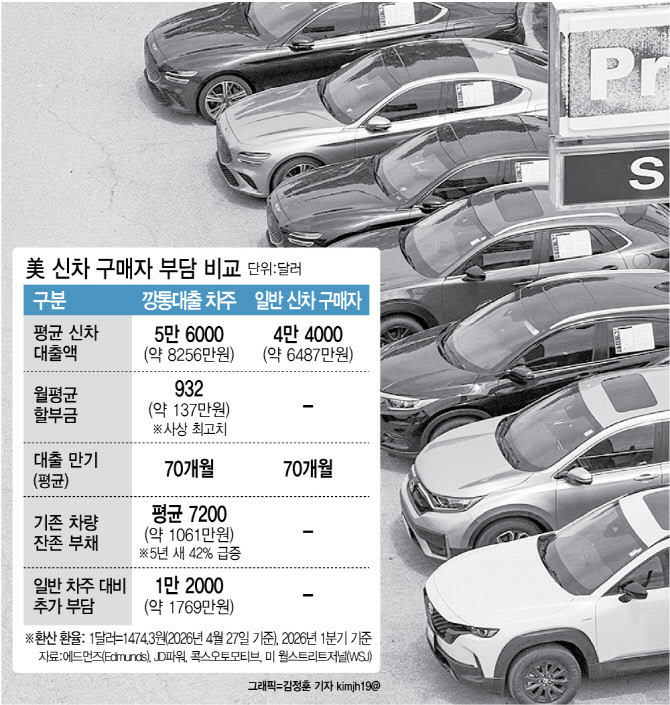

결과적으로 신차 구매시 월 1000달러(약 147만원) 이상 할부가 흔해졌다. 대출 부담을 줄이기 위해 만기를 늘리는 흐름도 가팔라져 1분기 신차 평균 대출 만기는 70개월에 달했다. 깡통대출 차주는 1분기 신차 구입에 평균 5만 6000달러(약 8256만원)를 빌려, 일반 신차 구매자보다 약 1만 2000달러(약 1769만원)를 더 부담했다.

이는 2021년 4월 미 신차 평균 가격(약 4만 1000달러·약 6045만원)을 크게 웃도는 수준이다. 신차 가격이 팬데믹 이후 가파르게 오른 데다, 깡통대출 차주는 기존 빚까지 떠안아 부담이 누적되는 구조다. 이들의 평균 월 납입금은 932달러(약 137만원)로 사상 최고치다.

(사진=AFP)

이 같은 흐름은 부유층이 호황을 누리는 사이 일반 소비자는 어려움을 겪는 ‘K자형 경제’의 단면이라는 분석이다. JD파워 집계에 따르면 지난 3월 트레이드인 차량의 평균 양도자본(equity)은 6800달러(약 1003만원)로 양호했다. 타이슨 조미니 JD파워 데이터·분석부문 수석부사장은 “평균적인 소비자는 차를 살 때 양호한 위치에 있다”고 짚었다.

문제는 깡통대출 차주다. 새 대출 자체가 어렵고 연체 위험도 한층 높다. 미 소비자금융보호국(CFPB)의 2024년 연구에 따르면 이전 대출의 마이너스 자기자본을 신차로 넘긴 차주는 2년 안에 차량을 압류당할 확률이 ‘플러스’ 차주보다 두 배를 넘었다. 자동차 업계 조사기관 콕스오토모티브는 지난 3월 자동차 대출 연체율이 2010년 이후 최고치를 기록했다고 밝혔다.

여기에 이란 전쟁으로 국제유가 상승 우려까지 겹쳤다. 자동차 업계 임원들은 분쟁이 수개월간 이어지지 않는 한 판매 충격은 제한적이라고 보지만, 부담은 가중되는 모습이다.

에드먼즈의 제시카 콜드웰 인사이트 책임자는 “마이너스 자기자본 규모가 클수록 빠져나오기 어렵다”며 “팬데믹·반도체 위기에 금리 상승까지 겹쳐 차주 비용이 계속 높아진 만큼 단기간에 해소되긴 어려울 것”이라고 진단했다.