업종별로는 의료와 운송·창고, 소매업 부문이 고용 증가를 주도했다. 반면 제조업 고용은 소폭 감소했다.

실업률은 4.3%로 전월과 같은 수준을 유지했다.

반면 시간당 평균 임금은 전월 대비 0.2% 상승하는 데 그쳐 시장 예상치(0.3%)를 밑돌았다. 임금 상승 압력이 다소 완화되면서 인플레이션 우려를 일부 덜어주는 신호로 해석된다.

고용지표 발표 이후 뉴욕증시 선물은 상승폭을 유지했고, 미 국채금리는 하락세를 이어갔다. 달러 가치도 약세를 나타냈다.

이번 보고서는 지난해 거의 제로(0)에 가까웠던 고용 증가세 이후 미국 노동시장이 점차 안정되고 있음을 보여준다. 기업들의 신규 채용 수요는 여전히 강하지 않지만 해고는 낮은 수준을 유지하고 있으며, 트럼프 행정부의 감세 정책이 소비와 기업 투자에 일정 부분 긍정적 영향을 주고 있다는 분석이 나온다.

특히 경제학자들과 연방준비제도(Fed·연준) 인사들은 최근 이민 증가세 둔화로 노동 공급이 줄어든 점을 감안할 때 과거보다 낮은 수준의 고용 증가폭도 견조한 흐름으로 평가하고 있다.

이번 지표는 연준이 당분간 기준금리를 동결할 여지를 키워줄 것으로 보인다. 제롬 파월 연준 의장은 지난주 연방공개시장위원회(FOMC) 회의 이후 기자회견에서 미국 고용시장이 “점점 더 안정 신호를 보이고 있다”고 평가한 바 있다.

다만 시장에서는 미국과 이란 간 전쟁 장기화가 향후 고용시장에 부담으로 작용할 가능성을 주시하고 있다. 전쟁 여파로 국제유가가 급등하면서 인플레이션 압력이 다시 커지고 소비심리도 급격히 위축되고 있기 때문이다. 소비 둔화와 원가 부담 확대가 이어질 경우 기업들이 근로시간 축소나 인력 감축에 나설 가능성도 제기된다.

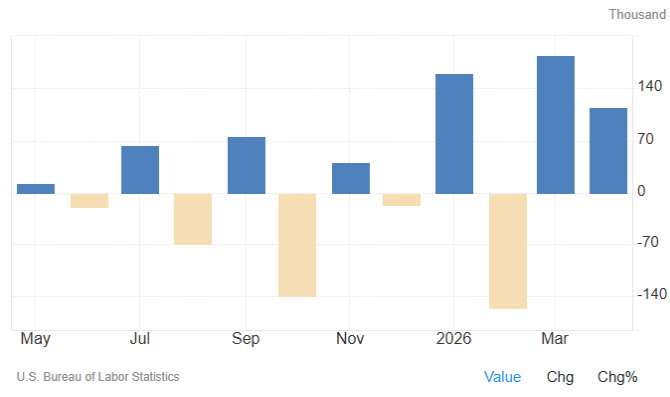

미국의 비농업 일자리 증가폭 추이 (그래픽=트레이딩이코노믹스)