[이데일리 김정훈 기자]

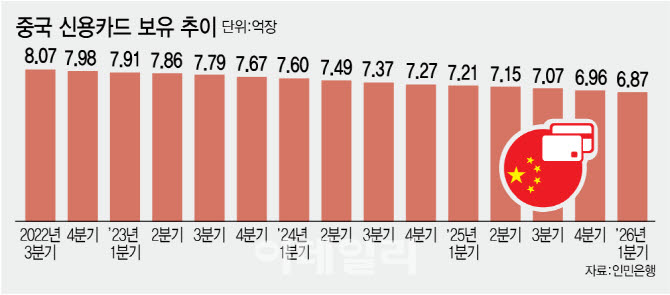

최근 중국 인민은행이 발표한 ‘2026년 1분기 결제 시스템 운영 종합 상황’에 따르면 1분기 말 기준 전국에서 개설된 은행 카드는 102억6100만장으로 집계됐다.

이중 신용·대출카드의 경우 6억8700만장으로 지난해말보다 900만장 감소했다. 중국의 신용·대출카드(신용카드)는 은행에서 자금을 입·출금할 수 있고 신용 상품 구매, 대출 기능까지 갖춘 카드를 말한다. 쉽게 말해 한국의 신용카드와 비슷한 구조다.

중국 경제 매체 디이차이징은 중국의 신용카드가 2022년 3분기 8억700만장으로 역대 최대 수준을 기록했으나 3년여만에 1억2000만장이 사라졌다고 19일 보도했다.

디이차이징은 “신용카드가 8억장을 돌파하기 전 2020년 4분기엔 신규 발급이 전분기대비 5.57% 감소하면서 이미 둔화할 조짐을 보였다”고 지적했다.

중국의 신용카드가 감소하는 이유는 우선 모바일을 통한 결제, 즉 핀테크가 활성화됐기 때문이다.

(사진=게티이미지뱅크)

중국 관영 차이나데일리에 따르면 알리바바의 소액 금융 앱인 화베이의 경우 2024년 신규 사용자 중 80% 이상이 신용카드를 한 번도 보유한 적 없는 것으로 나타났다. 이미 핀테크 앱이 기존 신용 시장을 역전하고 있다는 의미다.

신용카드의 부실률이 높아지는 점도 원인이다. 인민은행에 따르면 신용카드 연체 6개월 대출총액은 2020년 800억위안(약 17조7000억원)에서 2024년 약 1240억위안(약 27조5000억원)까지 급증했다. 인민은행은 지난해부터 해당 데이터를 공개하지 않고 있는데 그간 연체된 금액은 더 늘어났을 것으로 추정된다.

연체액이 쌓이면 은행은 그만큼 충당금을 쌓아야 하는데 이는 경영상 손실로 이어진다. 디이차이징은 “최근 몇 년간 상장 은행의 재무 보고서에서 신용카드 부실 통제가 주요 내용 중 하나가 됐다”고 지적했다.

신용카드 업황이 악화하자 은행들의 업무도 바뀌고 있다. 최근 몇 년간 교통은행·광파은행·민생은행 등 일부 은행들은 지역 신용카드 센터를 폐쇄했다. 지난해에만 60개 이상의 신용카드 센터가 영업을 중단하거나 다른 지점과 통합된 것으로 알려졌다.

국유은행인 중국은행은 다음달 30일 신용카드 전용 앱(번영생활)의 서비스를 전면 중단한다고 발표했으며 이를 위해 지난해 9월부터 기능을 점진적으로 기존 은행 앱으로 이전·통합 중이다. 이는 국유은행이 신용카드 전용 앱을 폐쇄하는 첫 사례다. 우체국저축은행도 지난해 12월 신용카드 앱을 종료한다고 발표했다.

교통은행, 흥업은행, 민생은행, 광파은행, 건설은행 등은 올해부터 제휴 신용카드나 테마 신용카드 발급을 중단한다고 밝혔다. 아예 신용카드를 발급하지 않는 것이다.

신용카드업 전문가인 둥정은 “모바일 결제 보급과 인터넷 소비 금융의 부상으로 젊은 고객의 신용카드 의존도가 현저히 감소했으며 전통적인 제휴 카드 등 고객 유치 방식의 수익이 지속 감소하고 있다”면서 “국유은행과 상장 은행들은 규모의 장점을 바탕으로 차별화된 돌파구를 찾고 있으며 스마트 리스크 관리를 통한 사업 가치의 재구성도 요구되고 있다”고 분석했다.