지난 3월 23일(현지시간) 미국 뉴욕증권거래소(NYSE)에서 한 트레이더가 업무를 보고 있다. (사진=로이터)

실질금리는 명목금리와 달리 기업 이익의 현재 가치를 직접 끌어내려 주식 밸류에이션에 더 치명적이다. 명목금리 상승에도 꿋꿋이 버티던 주식시장이 흔들리기 시작한 것은 이 때문이다.

스탠더드앤드푸어스(S&P)500 지수는 최근 3거래일 사이 2% 하락했다. 기술주와 산업재 섹터는 이번 주에만 1.5% 이상 빠졌다.

◇호르무즈 봉쇄에 에너지값 60% 급등…‘인플레 PTSD’

채권 매도세의 핵심 원인은 미·이란 전쟁이다. 전쟁으로 호르무즈 해협 해상 운송이 사실상 마비되면서 유가는 전쟁 발발 전보다 약 60% 높은 수준을 유지하고 있다.

에너지 가격 급등이 인플레이션 우려를 자극하면서 투자자들의 금리 전망도 급반전했다. 전쟁 전만 해도 시장은 미 연방준비제도(Fed·연준)의 금리 인하를 기정사실로 봤지만, 이제는 연내 인상 쪽으로 베팅이 몰리고 있다.

도널드 트럼프 미국 대통령이 지난 4월 7일 이란과의 휴전을 선언한 직후에는 수익률이 일시 안정됐다. 양국이 해협 재개 합의에 이를 것이라는 기대에서였다. 그러나 미국이 이란의 호르무즈 봉쇄에 이란 항구·선박 봉쇄령으로 맞서는 등 양측이 평행선을 달리면서 기대는 급속히 식었다.

투자자들의 심리 저변에는 2022년의 상처도 깔려 있다. JP모건 자산운용의 채권 포트폴리오 매니저 프리야 미스라는 WSJ에 “2022년의 PTSD(외상 후 스트레스 장애, 정신적 충격을 의미)를 갖고 있는 것”이라고 표현했다. 2021년 인플레이션을 ‘일시적’으로 치부하다가 이듬해 연준이 금리를 0% 수준에서 4% 이상으로 올리는 과정에서 채권 시장이 역사적 폭락을 경험했던 기억이다. 투자자들은 이번에도 인플레이션 신호를 흘려보냈다가 뒤통수를 맞을까봐 선제적으로 움직이고 있는 것이다.

◇일본·영국 채권도 급등…“전 세계 채권 공급 과잉 우려”

미·이란 전쟁만이 수익률 상승의 원인은 아니다. 일본에서는 에너지 비용 증가에 대응한 정부의 재정 확대 우려로 장기채 수익률이 최근 급등했다. 영국에서는 키어 스타머 총리에 대한 리더십 도전 가능성이 커지면서 영국 국채 수익률도 올랐다. 새 지도자가 확장적 재정 정책을 펼 수 있다는 불안이 반영됐다.

해외 수익률이 뛰면 미국 수익률도 따라 오르게 된다. 투자자들이 상대적으로 높아진 해외 채권 대신 미국 채권을 선택해야 할 이유가 옅어지기 때문이다. 글로벌 재정 우려가 확산하면서 ‘전 세계가 채권 공급 과잉에 빠지고 있다’는 고질적 불안도 다시 수면 위로 올랐다는 게 WSJ의 분석이다.

◇경기 지표는 견조…다음 변수는 FOMC

역설적으로 채권 매도세에는 경기에 대한 자신감도 담겨 있다. 지난 4월 미국 비농업 부문 일자리는 11만5000개 증가해 시장 예상을 크게 웃돌았고, 실업률도 4.3%를 유지했다. 에너지 가격 급등이 소비 위축과 경기 침체로 이어져 연준이 금리 인하로 돌아설 것이라는 ‘수요 위축’ 시나리오가 아직은 현실화하지 않은 것이다.

우리나라 시장도 이 흐름에서 자유롭지 않다. 글로벌 채권 수익률이 일제히 오르면 외국인 투자자들의 자금이 미국 채권 등으로 이동하면서 신흥국 채권과 통화에 하방 압력이 커지는 구조이기 때문이다. 원·달러 환율 및 국내 채권 시장에 대한 파급을 예의 주시할 필요가 있다.

다음 변수는 미·이란 협상의 행방이다. 호르무즈 해협이 재개되지 않는 한 에너지 가격 고공행진은 이어질 것이고, 연준의 금리 결정 부담도 계속 커질 전망이다. 투자자들의 시선은 오는 6월 연방공개시장위원회(FOMC) 회의로 쏠리고 있다.

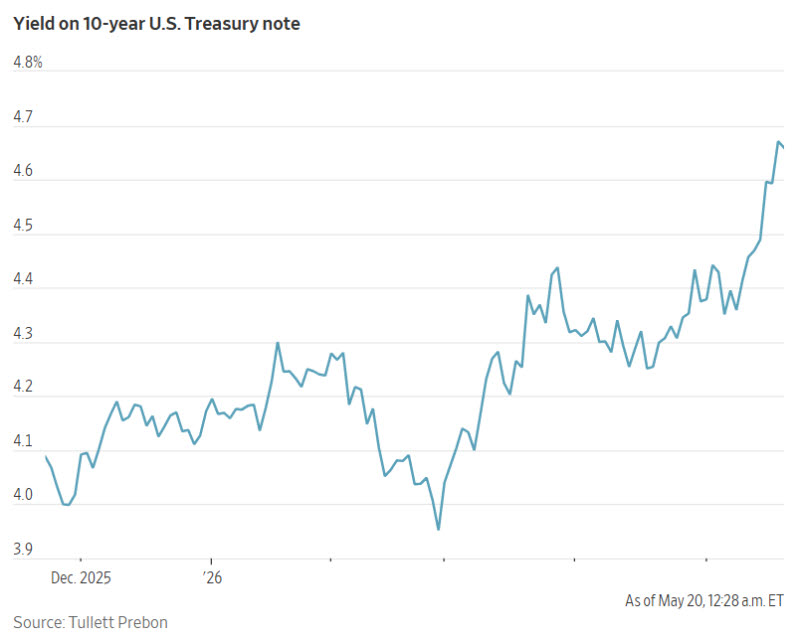

미국 10년 만기 국채 수익률 추이. (단위: %, 자료: 튤렛 프레본·WSJ)