[이데일리 이미나 기자]

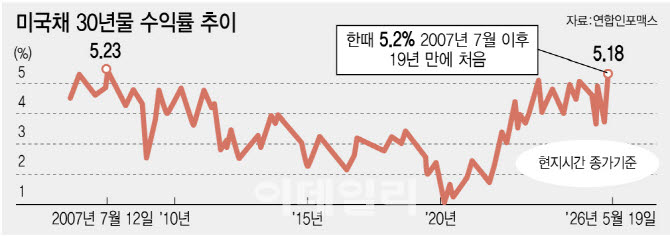

19일(현지시간) 뉴욕채권시장에서 미국 30년물 국채금리는 이날 장중 5.189%까지 오르며 2007년 7월 이후 약 19년 만에 최고치를 기록했다. 10년물 국채금리도 4.683%까지 뛰며 지난해 1월 이후 최고 수준을 나타냈다. 채권금리 상승은 채권가격 하락을 의미한다. 특히 30년물 금리 급등은 단순한 시장 변동을 넘어 장기 인플레이션 기대와 재정 리스크에 대한 우려가 커지고 있다는 신호로 해석된다. 10년물 금리는 모기지와 자동차 대출, 신용카드 금리 등 미국 실물경제 전반의 차입 비용 기준 역할을 한다는 점에서 파장이 크다.

국채금리 급등 배경엔 국제유가 급등이 자리 잡고 있다. 미국과 이란 간 충돌 여파로 국제유가가 배럴당 100달러를 웃돌면서 시장에서는 인플레이션이 다시 고개를 들 수 있다는 우려가 커졌다. 여기에 전쟁 비용 증가와 에너지 보조금 확대 가능성 등으로 미국 재정적자 부담까지 커지면서 장기채 매도세가 가속하고 있다.

장기금리 급등의 충격이 주식시장으로 번지는 양상도 심상치 않다. 월스트리트저널(WSJ)에 따르면 실질금리를 나타내는 미국 10년 물 물가연동국채(TIPS) 수익률은 지난달 말 1.917%에서 이날 오후 2.165%로 한 달 새 0.25%포인트 뛰었다. 명목금리뿐 아니라 실질금리마저 오르기 시작한 것이다.

◇실질금리 급등에 성장주 밸류 직격

실질금리 상승은 명목금리 상승보다 주식 밸류에이션에 더 직접적인 타격을 준다. 미래 이익의 현재가치를 끌어내리기 때문이다. AI 기대를 등에 업고 상승해온 성장주가 특히 취약한 이유다. 스탠더드앤드푸어스(S&P)500 지수는 최근 3거래일 사이 2% 하락했고, 기술주와 산업재 섹터는 이번 주에만 1.5% 이상 빠졌다.

실제 시장 분위기는 몇 달 전과 전혀 달라졌다. 유가 급등과 견조한 고용시장, 재정적자 확대 우려가 겹치면서 ‘금리 인하’보다 ‘동결’, 더 나아가 ‘인상’ 가능성까지 거론되고 있다. 짐 라캠프 모건스탠리 웰스매니지먼트 수석 부사장은 CNBC 인터뷰에서 “올해 초만 해도 시장은 금리 인하를 기대했고 그것이 증시 강세론의 핵심이었다”며 “하지만 이제는 오히려 금리 인상 가능성을 걱정하는 상황이 됐다”고 말했다.

이러한 변화는 이달 22일 제17대 연준 의장에 취임하는 케빈 워시에게 큰 부담으로 작용하고 있다. 수브라 라자파 소시에테제네랄 미국 리서치 책임자는 “워시는 인플레이션이 다시 상승하는 시점에 들어오고 있다”며 “그의 비둘기파적 성향은 시장 가격과 연준 동료 모두에게 도전을 받을 것이다”고 말했다.

트럼프 대통령은 최근 인터뷰에서 워시가 금리 결정을 하도록 두겠다고 말했지만, 지난달까지만 해도 워시가 취임 직후 금리를 낮추지 않으면 실망할 수 있다고 공개 압박한 바 있다. 이런 상황에서 워시가 취임 초반 지나치게 완화적인 신호를 보내면 채권시장이 더 거칠게 반응할 수 있다고 우려한다. 장기금리가 추가 상승하면 실제 가계와 기업이 부담하는 대출금리는 더 높아지게 된다. 가렛 멜슨 나틱시스인베스트먼트매니저솔루션 전략가는 “시장은 천천히 오르는 금리는 견딜 수 있지만, 계단식 급등이 나타나면 투자심리가 급격히 흔들린다”고 진단했다.