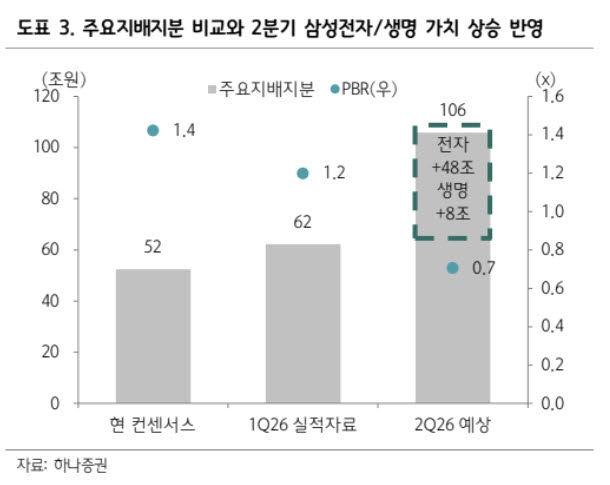

김승준 하나증권 연구원은 이날 보고서에서 “최근 주가가 상승했어도, 여전히 삼성물산 밸류에이션은 저렴하다”며 “현재 삼성전자 주가 반영시 주가순자산비율(PBR)은 0.7배”라고 밝혔다.

김 연구원은 삼성물산이 보유한 삼성전자와 삼성생명 지분가치 상승이 시장 추정치에 충분히 반영되지 않고 있다고 분석했다. 실제 주요 지배지분 가치는 시장 컨센서스를 크게 웃도는 수준이라는 설명이다.

그는 “PBR 0.7배는 다른 지주사와 비교해도 크게 낮은 수준”이라며 “시가총액 10조원 이상 건설사들과 비교해도 저평가 상태”라고 했다.

사업 측면에서도 추가 성장 동력이 있다고 평가했다. 원전과 태양광, 반도체 투자 확대 등 추가 성장 가능성이 있다는 분석이다. 김 연구원은 “반도체 투자 확대에 따른 매출 성장 기대와 원전, 래미안 수주 성장, 미국 태양광 운영 사업 등 밸류에이션에 프리미엄을 부여할 내러티브가 풍부하다”고 설명했다.

하반기에는 원전 관련 모멘텀이 부각될 것으로 내다봤다. 그는 “3분기 베트남 원전 입찰과 대미 투자 관련 원전 프로젝트, 4분기 루마니아 대형원전 수주 등을 기대해볼 수 있다”며 “내년 유럽 소형모듈원자로(SMR) 수주까지 이어지면서 지속적인 주가 재평가가 가능할 것”이라고 밝혔다.