(사진=AFP)

실제 마이크론은 지난 24일 분기 실적 발표에서 매출이 1년 전보다 4배 넘게 불었고, 매출총이익률은 39%에서 85%에 육박하는 수준으로 두 배 이상 뛰었다. 발표 직후 주가는 16% 급등했으며, 최근 1년 새 주가는 약 800% 치솟았다. 경쟁사인 SK하이닉스, 삼성전자와 동반 상승한 결과다.

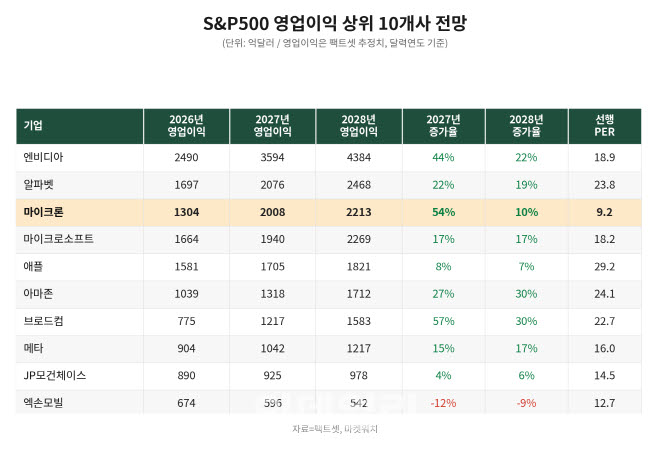

더 주목되는 것은 내년이다. 마이크론의 내년 영업이익은 2008억달러(약 309조원)로 54% 급증해, 마이크로소프트와 애플을 제치고 엔비디아·알파벳 다음인 3위로 뛰어오를 것으로 전망됐다. 미국 기업 가운데 이 두 곳을 빼면 가장 돈을 많이 버는 회사가 된다는 의미다.

이 같은 대반전은 AI 시대에 메모리반도체가 얼마나 필수적인 존재가 됐는지를 보여준다. 마이크론과 소수의 경쟁사는 폭증하는 수요를 감당할 만큼 칩을 찍어내지 못하고 있고, AI 기업들은 물량을 확보하기 위해 부르는 게 값일 정도로 높은 가격을 치르고 있다. 최근 분기 D램 평균판매가격은 직전 분기보다 60% 넘게 뛰었다.

스티펠의 브라이언 친 애널리스트는 “생성형·에이전트형 AI가 몰고 온 메모리 수요를 감당할 만큼 충분한 반도체 공장이 지어지지 않았다”고 설명했다. 모닝스타의 윌리엄 커윈 애널리스트는 메모리 가격이 가파르게 오르면서 마이크론의 폭발적인 매출 증가가 거의 “순이익”으로 직결되고 있다고 짚었다.

실적 기대에도 마이크론의 주가는 여전히 저평가됐다는 분석이 나온다. 마이크론의 선행 주가수익비율(PER)은 9.2배로, S&P500 평균(20.2배)이나 정보기술(IT) 업종 평균(22.8배)의 절반에도 못 미친다.

다만 이런 질주가 언제까지 이어질지는 불확실하다. 마이크론의 영업이익 증가율은 내년 54%에서 2028년 10%로 크게 둔화할 것으로 전망됐다. 메모리 수요 호황은 2028년까지 이어지겠지만, 최근처럼 가파른 가격 인상 효과는 누리기 어렵다는 이유에서다.

마이크론이 데이터센터를 짓는 ‘하이퍼스케일러’(대형 클라우드 사업자)들과 맺은 장기 공급계약이 현재 가격 수준에 묶여 있어, 향후 가격 상승 폭을 제한할 수 있다는 분석도 나온다.