(사진= 이데일리DB)

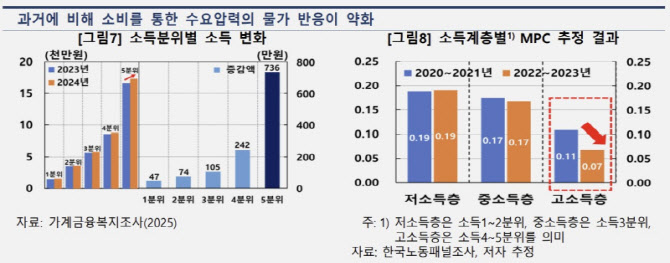

고소득층이 더 잘 벌게 되면서 새로 생긴 수입 중 소비에 쓰는 비율을 의미하는 ‘한계소비성향’은 전반적으로 낮아질 것으로 추정됐다. 관련 연구 결과에서도 고소득층의 한계소비성향은 중·저소득층보다 낮은데, 팬데믹 이후에는 더 떨어진 것으로 나타났다. 한은측은 “소득 증가가 고소득층에 집중되지만, 정작 늘어난 소득이 소비로 이어지기보다는 저축이나 자산 축적으로 흡수되고 있다는 의미”라고 설명했다.

(자료= 한국은행)

경기 개선과 소득 증가에도 경제 전체적으로는 수요가 크게 늘지 않다 보니 경기가 좋아지면서 물가가 상승하는 연결고리가 예전만큼 강하게 작동하지 않고 있다. 실제로 2021~2022년에는 경기가 좋아지면 물가가 오르는 상관관계가 비교적 뚜렷했으나 2023~2025년에는 약화됐다. 2023년 하반기부터 반도체 경기가 업사이클에 진입하면서 부문별 불균형이 심화되고 경기가 물가에 미치는 영향이 줄어든 것으로 보인다.

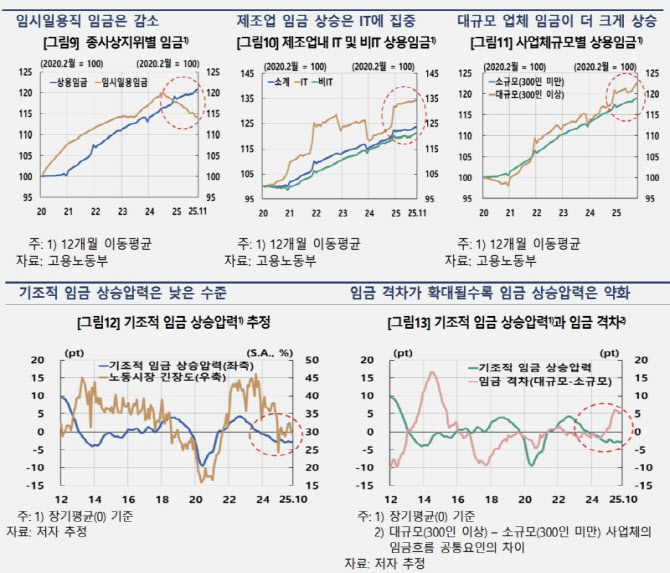

임금 측면의 부문별 격차 역시 확대되고 있다. 상용직 임금은 꾸준히 올랐지만, 건설 경기 부진 등의 영향으로 임시·일용직 임금은 2024년 하반기부터 감소세로 돌아섰다. 제조업 내에서도 임금 상승이 반도체 등 정보기술(IT) 제조업에 집중된 반면 비(非)IT 제조업 임금은 사실상 정체됐다. 대기업과 중소기업 간 임금 격차도 벌어지면서 최근 기조적 임금 상승압력은 장기 평균을 밑도는 낮은 수준에 머무른 것으로 분석됐다.

(자료= 한국은행)

경제협력개발기구(OECD) 26개국을 비교한 결과에서도 소득불균형이 심해 지니계수가 높은 국가일수록 경제 성장과 물가 간의 관계가 약해지는 경향이 있었다. 경제 성과가 고르게 분배되지 않는 차별화된 성장이 총 수요가 물가에 미치는 영향을 제약하는 요인으로 작용할 수 있다는 점을 확인할 수 있다.

한은은 “올해 경기가 회복되면서 수요측 요인이 다소 확대될 가능성은 있으나, 부문 간 성장 차별화는 경기회복으로 인한 물가상승의 강도를 약화시키는 요인으로 작용할 가능성이 크다”면서 “향후 물가 흐름은 유가와 환율을 둘러싼 불확실성이 높은 가운데 수요 측면에서는 비IT 부문의 경기회복 여부가, 비용 측면에서는 반도체 가격의 움직임 등이 주요 변수로 작용할 것”이라고 판단했다.