[이데일리 문승용 기자]

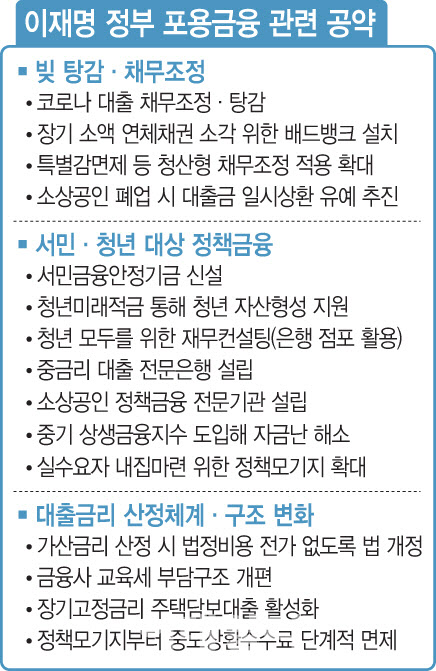

4일 정치권과 금융업계에 따르면 이재명 대통령이 후보 시절부터 강조한 코로나19 대출 부담 완화 정책에 속도가 붙을 전망이다. 이 대통령은 지난달 18일 경제 분야 토론회에서 “다른 나라는 국가 부채를 감수하면서 코로나19 피해를 책임졌던 반면, 한국은 국민에게 돈을 빌려주는 방식으로 대응해 결국 국민의 빚만 늘어났다”며 “지금이라도 국가가 정책자금대출에 대해 일정 부분 탕감해주는 것을 검토해야 한다”고 강조했다.

문제는 원금과 이자 상환을 유예한 코로나 대출 규모가 약 5조원에 달해 은행권 부담이 크다는 점이다. 금융위원회에 따르면 지난 2023년 6월 말 기준 원금 상환을 유예한 코로나 대출은 4조 1000억원, 이자까지 못 갚고 유예한 대출은 1조 1000억원이었다. 당시 금융위원회가 진선미 더불어민주당 의원실에 제출한 자료에 따르면 올해 하반기 이후로 상환을 미룬 대출 규모가 약 5조 1749억원에 달한다. 원금 상환유예 대출이 4조 4416억원, 이자 상환유예 대출이 7333억원이다. 차주가 정상적으로 원리금을 갚고 있으면서 만기를 연장한 71조원 대출과 달리 원금·이자 상환을 미룬 대출은 부실 위험이 상대적으로 더 크다.

원리금 상환을 유예한 코로나 대출에 전면적인 빚 탕감 정책을 시행하면 은행이 손실을 떠안을 수밖에 없다. 보증기관 대위변제나 정부 재원을 뒷받침하지 않는 한 은행의 손실로 이어지는 셈이다. 은행권 고위 관계자는 “코로나 대출 연체 이력이 신용점수 하락으로 이어지지 않도록 하는 ‘신용회복 지원’과 달리 코로나 대출 탕감은 은행권에 직접적인 부담이 된다”며 “구체적인 정책 내용을 기다려봐야 하지만 원리금 탕감을 해주는 건 성실하게 상환한 차주에 대한 역차별 논란이나 도덕적 해이 문제로도 이어질 수 있다”고 말했다.

◇文정부도 했던 ‘장기연체채권 소각’ 추진 가능성↑

지난 2021년 문재인 정부에서 금융위원회는 장기소액연체자 채권 1조 5000억원(채무자수 기준 29만 1000명)을 소각했다. 원금 1000만원 이하 생계형 소액 채무를 10년 넘게 갚지 못한 차주를 대상으로 이미 채권을 소각한 전례가 있어 이번에도 추진할 가능성이 크다. 민주당 정책위원회는 도덕적 해이 방지 기준 마련, 객관적 선별 조건 등을 포함한 세부 설계를 검토하는 중이다.

◇銀, 공약 공부하며 자체 지원방안 마련

은행들은 은행연합회를 중심으로 새 정부에 바라는 건의사항을 전달하는 한편 자체적으로 포용금융 강화방안을 마련 중이다. 한 시중은행 고위 관계자는 “새 정부의 공약집을 보면서 계속 연구하고 있다. 내부적으로는 기본 방향을 마련해두고 앞으로 금융당국의 정책 기조, 구체적인 정책 내용을 살펴보려고 한다”며 “일반 기업에는 규제를 완화한다고 해도 금융사에는 상생·포용금융, 채무조정 강화 등을 강조할 것이라고 본다”고 말했다.

아울러 은행은 장기고정금리 활성화 등 기존 정책과 일치하는 공약에 대해 선제 대응할 예정이다. 은행권 고위 관계자는 “예를 들어 장기고정금리 대출 활성화는 금융당국의 일관된 정책 방향이었고 소비자도 장기 고정금리가 유리한 때가 많다”며 “그런 부분에 대해서는 자연스럽게 정리를 하고 있고 은행도 서둘러 추진할 수 있다”고 짚었다.