[이데일리 김일환 기자]

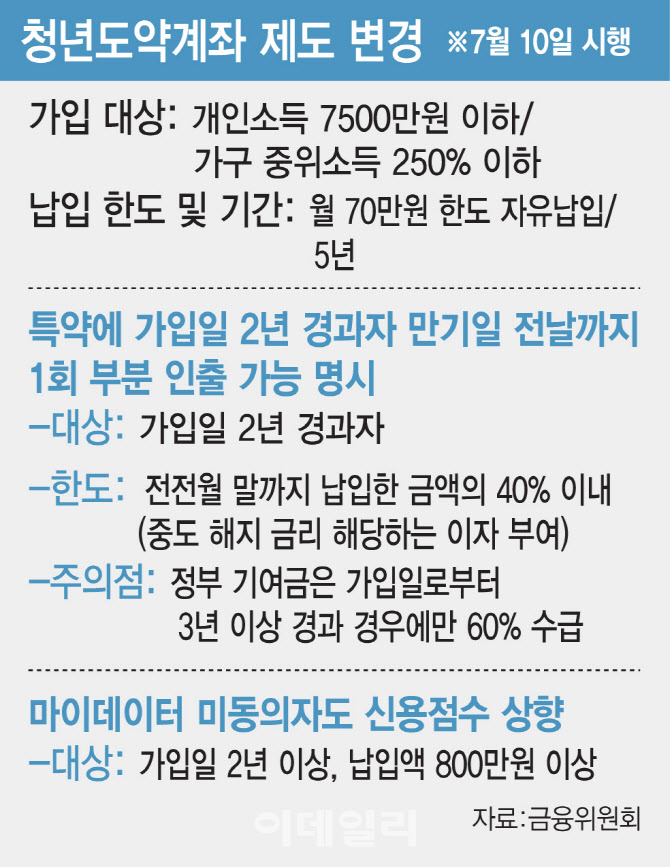

청년도약계좌는 만 19~34세 청년의 자산 형성을 돕는 비과세 정책금융상품으로 3년 동안 월 최대 70만원 한도로 납입할 수 있다. 기준금리 인하기에도 기본금리가 연 4.5%로 높은 편이며 급여 이체, 자동 납부 등에 따른 우대금리 1.5%포인트를 더하면 최대 연 6%의 금리를 제공한다. 누적 가입자가 200만명에 육박하는 이유다.

특히 청년도약계좌는 가입자의 개인소득(연·총급여)에 따라 정부 기여금도 매월 차등 지급한다. 올해 초 정부 기여금 상한이 기존 2만 4000원에서 3만 3000원으로 상향 조정하면서 개인소득이 4800만원 이하 구간의 청년도 지원을 받게 됐다.

부분 인출 시행으로 그간 목돈이 필요할 때 계좌를 해지할 수밖에 없었던 가입자의 선택지가 넓어지게 됐다. 내달 청년도약계좌 가입자의 신용점수도 상향한다. 신용평가사들은 마이데이터(개인정보 전송요구권) 동의자에 한해 예·적금 잔액을 신용점수에 반영하고 있지만 내달부터는 가입 2년 이상, 납입액 800만원 이상인 가입자는 마이데이터 동의 여부와 관계없이 신용점수 상승 혜택을 줄 계획이다. 가입자의 월평균 납입액이 56만 5000원인 점을 고려하면 상당수가 해당 조건을 충족할 것으로 보인다.

청년도약계좌를 운영하는 서민금융진흥원은 “부분 인출 시행으로 청년들이 정부 기여금과 비과세 혜택을 포기하지 않으면서도 급전에 대응할 수 있을 것으로 기대한다”며 “해지율도 개선세를 나타낼 것으로 보인다”고 말했다.

다만 일각에서는 부분 인출 시행이 위험 자산 투자로 이어질 수 있다고 우려했다. 김상봉 한성대 경제학과 교수는 “다른 금융상품과의 형평성을 고려하면 부분 인출을 시행하는 것이 타당하다”며 “가입자가 수익률이 낮다고 판단하고 가상화폐나 주식 투자에 나설 수 있다”고 언급했다. 최근 코스피 지수가 3000선을 돌파하는 등 위험 자산 투자 매력이 높아진 점도 영향을 줄 수 있다는 분석이다.

정책 실효성을 높이기 위한 제도 보완 필요성도 제기된다. 박광수 동의대 금융경영학과 교수는 “청년층이 노령층보다 정책 지원 대상에서 배제됐던 것이 사실이다”며 “청년도약계좌는 청년층의 고민인 내 집 마련, 출산 계획을 일부 보조하는 데 그치고 있다. 정부가 추가 재원 마련을 통해 현실적인 수준으로 강화할 필요가 있다”고 조언했다.