“세입자 퇴거용 주택담보대출 문의가 가장 많은데, 아직 불명확한 부분이 있어서 고객 응대에 제한적인 상황입니다. 고객의 불만이 계속 커지고 있어서 민원으로까지 연결될까 걱정입니다.” (서울 여의도 한 시중은행 영업점 직원)

[이데일리 김정훈 기자]

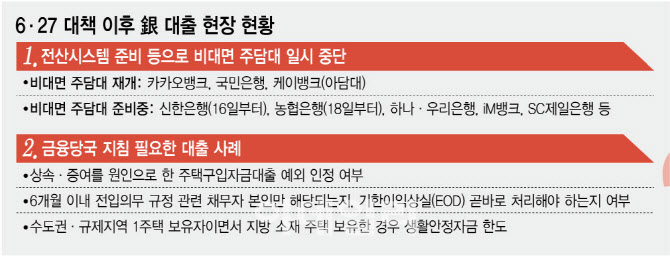

14일 금융권에 따르면 이번 주부터는 주요 은행들의 비대면 주택담보대출 접수를 다시 시작하면서 대출 수요자가 인터넷·앱을 통해 신규 대출 신청을 할 수 있다. 카카오뱅크, 케이뱅크, KB국민은행은 재빠르게 전산 시스템을 갖춰 이미 비대면 주담대 신청을 받고 있다. 신한은행은 이달 16일, NH농협은행에서는 18일 비대면 주담대 접수를 재개할 계획이다. 하나은행은 비대면 전용 주담대 상품 출시와 함께 접수 재개를 목표로 시스템을 정비 중이고 우리은행·SC제일은행도 현재 시스템 구축을 서두르고 있다. SC제일은행은 이달 하순 생활안정자금 주담대부터 먼저 재개할 예정이다.

비대면 접수를 다시 시작했지만 은행도 소비자도 ‘규제 고차방정식’을 풀 공식은 아직 찾지 못했다. 다양한 경우의 수까지 고려해야 하는 데다 은행이 자의적 해석으로 대출을 내주기 어렵다. 이런 상황에 애매한 사례들은 일단 대출이 불가하다고 안내한 후 당국의 응답을 기다리고 있다.

이데일리가 대표 사례를 취합한 결과 은행마다 안내가 조금씩 달랐다. 불가피한 상속·증여로 신규 주택구입자금대출이 필요한 차주에 대해 A은행은 “현재로서 예외 취급 사유에 해당하지 않아 대출이 불가하다”고 안내했고 B은행은 “당국에 질의한 후 답변을 기다리는 중”이라고 했다.

수도권·규제지역에 주택 한 채를 보유하고 지방에 주택 한 채를 더 가졌을 때도 생활안정자금 최대 한도에 대해서도 은행마다 미묘한 해석에 차이가 있다. B은행과 C은행은 “수도권 주택을 담보로는 생활안정자금 1억원 한도, 비수도권 1주택은 1억원과는 관계없이 상환능력 등 범위 안에서 대출받을 수 있다”고 답했다. A은행은 “1주택자라고 간주하고 1억원 한도를 적용한다”며 정확한 가이드라인은 당국의 답변을 받아야 한다고 했다.

수도권·규제지역에 주택을 구입할 때 주담대를 받으면 6개월 이내 전입의무 ‘각론’에 대해서도 당국의 지침이 필요하다. 대출을 받은 본인이 반드시 전입신고를 해야 하는지, 같은 세대의 세대원이 전입신고를 해야 하는지 등 명확한 해석이 필요하다. 채무자 본인이 전입신고를 하지 않았을 때는 은행이 곧바로 기한이익상실(EOD) 처리를 해서 대출을 조기 회수해야 하는지도 당국의 응답을 기다리는 중이다. 한 시중은행은 “추가 약정서상 채무자가 속한 세대주 또는 세대원이 6개월 내 전입하는 조건이기 때문에 약정을 위반할 시 약관상 기한이익상실 예정을 통지한 후 후속 절차에 들어간다”고 해석했다.

금융당국이 가계대출 총량 관리라는 답은 내놨지만 복잡한 풀이과정을 은행·소비자에게 전가했다는 비판이 이어지고 있다. 한 은행 영업점 직원은 “비대면 대출이 막혀 지점 방문이 급증했고 고객이 매우 혼란스러워했다”며 “특히 조건부 대출 여부에 대한 문의가 많았는데도 당국의 세부 지침이 명확하게 내려오지 않아 안내가 어려웠다”고 토로했다. 혼란을 틈타 신원미상의 대출상담사가 작업대출에 나서는 등 제2의 소비자 피해가 나올 수 있다는 지적도 제기된다.