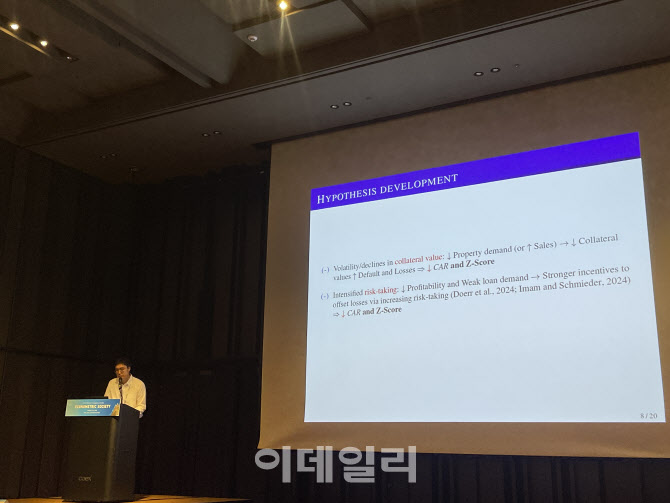

19일 서울 코엑스에서 열린 2025년 세계경제학자대회에서 황설웅 한국은행 경제연구원 부연구위원이 발표하고 있다. (사진=이정윤 기자)

한국의 실질금리는 1990년대 이후 꾸준히 하락해 최근에는 0%대에 머물고 있다. 이는 미국·유럽 등 주요 선진국에서도 나타나는 현상으로, 경제학자 로렌스 서머스가 제기한 ‘세속적 침체(secular stagnation)’의 대표적인 특징이다.

연구팀은 저출산과 고령화가 실질금리 하락의 근본 요인이라고 지적했다. 황설웅 한은 경제연구원 부연구위원은 “실질금리는 소비·저축·투자 등 경제주체의 의사결정에 직접적인 영향을 주고, 정부의 재정·통화정책, 부채 관리, 연금제도 운영 등에도 핵심 지표로 작용한다”고 말했다.

실질금리 하락은 기대수명 증가(생존율 상승)가 큰 영향을 미친 것으로 나타났다. 수명이 길어지면서 가계가 은퇴 후를 대비해 저축을 늘리고, 이는 자본 공급을 확대해 금리를 끌어내렸다.

반면, 출산율 감소는 성장률 둔화의 핵심 요인으로 작용했다. 출산율 하락은 노동 공급 축소와 잠재성장률 저하로 이어져, 금리보다는 경제 성장에 더 직접적인 타격을 준 것이다.

인구구조 변화는 금융시스템 안정성에도 영향을 미쳤다. 장훈 한은 경제연구원 부연구위원은 고령화가 금융 안정성에 미치는 영향을 경제협력개발기구(OECD) 38개국의 7114개 은행의 장기 데이터(1995년~2023년)를 분석해 검증했다. 그 결과 고령인구 부양비율이 1%포인트 증가할 때마다 은행의 자기자본비율은 평균 0.64% 하락하는 것으로 나타났다.

특히, 중소형 은행일수록 부실채권 비율이 높아지고, 위험흡수 능력도 크게 떨어졌다.

‘은행은 왜 단기 경기 변동과 장기 인구 고령화를 미리 반영하지 않느냐’는 참석자의 질문에 장 연구위원은 “은행들은 단기 거시 변동을 완벽히 예측하기 어렵다”며 “인구 고령화 같은 장기 압력은 점차적으로 은행의 리스크 포트폴리오와 비즈니스 모델을 변화시킬 것”이라고 답했다.

연구진은 정책 당국에 △고령화 리스크를 반영한 금융 안정성 평가 강화, △소형 은행 맞춤형 지원, △고령층이 보유 자산을 매각하지 않고도 현금흐름을 확보할 수 있는 제도 마련을 제언했다.

동시에 출산율 반등 정책과 연금·노동시장 개혁을 통해 인구구조 변화가 실질금리·성장률·금융안정에 미치는 충격을 완화해야 한다고 지적했다.