심사 결과의 투명성도 아쉬움이 크다. 금융위는 “전반적으로 미흡했다”는 총평만 남겼을 뿐 평가항목별 심사 점수와 총점 등 구체적인 심사 결과는 전혀 공개하지 않았다. 외부평가위원회 명단조차 비공개다. 심사 과정에서 문제 삼은 ‘투자 의향서’ 제출과 관련해서도 인가 여부가 불투명한 상태에서 민간 투자자가 확약서를 내는 것은 현실적으로 어려운 것 아니냐는 말이 나온다. 파급 효과가 큰 사안인데다 논란거리가 있지만 금융위는 별도 브리핑 없이 5쪽짜리 설명자료로 결론을 대신했다.

무엇보다 금융위는 이번 불허 이후의 정책 방향성을 명확히 제시하지 않았다. “앞으로 금융시장 상황을 종합적으로 검토해 고려하겠다”는 원론적 답변만 내놨다. 과연 금융당국이 이 정책을 끝까지 추진할 정책 의지가 있느냐는 의문이 제기되는 부분이다. 더군다나 이재명 대통령의 대선 공약인 ‘중금리 전문 인터넷은행’도 국정과제에 포함하지 못한 상황이다. 금융위가 ‘경쟁 촉진’을 외치며 해법으로 내세운 제4인터넷은행을 스스로 거둬들인다면 그것은 정책 신뢰를 떨어트리는 ‘자가당착’으로 비칠 수 있다는 점을 잊어선 안 된다.

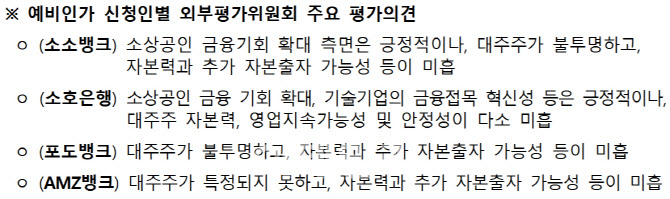

금융위원회가 지난 17일 밝힌 제4인터넷전문은행 평가의견(자료=금융위원회)