18일 오전 서울 중구 한국은행에서 2025년 3분기 가계신용(잠정) 설명회가 열렸다. (왼쪽부터) 윤석규 금융통계팀 조사역, 김민수 금융통계팀장, 배지현 금융통계팀 과장(사진=한국은행)

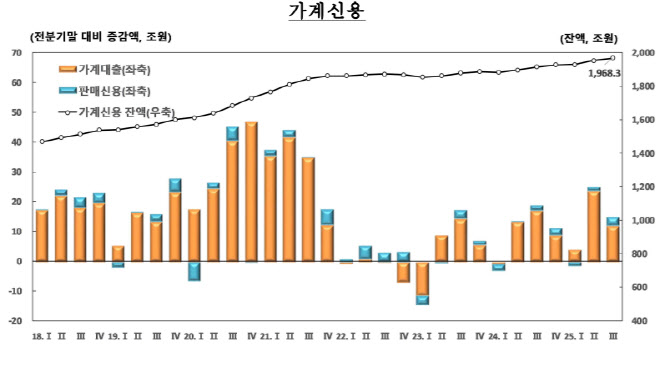

18일 한은이 발표한 ‘2025년 3분기 가계신용’ 잠정치에 따르면 올해 3분기 말 기준 가계신용 잔액은 1968조 3000억원으로 전분기 말(1953조 3000억원) 대비 14조 9000억원 늘었다. 6개 분기 연속 증가세를 이어갔지만 전분기 증가폭인 25조원에 비해선 증가폭이 축소된 것이다.

특히 가계신용의 94%가량을 차지하는 가계대출 잔액은 1845조원으로 전분기 대비 12조원 증가했다. 직전 분기 증가폭인 23조 6000억원 대비 절반 가까이 줄어든 셈이다. 앞서 정부는 지난 6월27일 발표한 일명 ‘6.27대책’을 통해 수도권 규제지역 내 주택구입 목적 주택담보대출을 최대 6억원으로 제한하는 등 가계대출 완화에 총력을 기울인 바 있다.

정부 가계부채 관리 방안의 영향으로 주택담보대출 증가폭은 직전 분기 14조 4000억원 증가에서 올해 3분기 11조 6000억원으로 축소됐다. 또한 기타대출 역시 신용대출 한도를 차주별 연소득 이내로 제한한 ‘6.27대책’ 효과로 신용대출이 감소, 같은 기간 9조 2000억원에서 3000억원으로 대폭 줄었다.

금융기관별로 보면 예금 은행의 가계 대출은 주담대 증가폭이 축소되고 기타대출이 감소하면서 올해 3분기 10조 1000억원 증가하며, 증가폭이 전분기(19조 3000억원)에 비해 크게 줄었다. 비은행예금취급기관도 주담대가 소폭 늘어난 가운데 기타대출 감소폭이 커지면서 2분기 3조원에서 3분기 2조원으로 가계대출 증가폭이 줄었다. 보험회사와 연기금 등 기타금융기관의 대출 잔액은 주담대가 감소세를 유지하면서 기타대출마저 증가폭이 줄어 전분기 대비 1000억원 감소하며 감소 전환했다.

판매신용 잔액은 내수 회복세 등에 힘입어 신용카드 이용액이 늘면서 전분기 대비 3조원 늘었다. 이는 직전분기 증가폭인 1조 5000억원 대비 두 배 가까운 수치다.

◇한은 “향후 가계대출도 안정적 흐름 전망”

한은은 향후에도 가계대출이 완만하게 늘어날 것으로 전망했다. 우리나라 가계신용은 지난해 1분기에 ‘디레버리징’(deleveraging·부채 축소)을 보인 이래 6개 분기 연속 증가세를 이어가고 있다.

가계신용은 국가 경제규모가 커지면서 늘어나는 측면이 있지만, 우리나라의 경우 국내총생산(GDP) 대비 가계부채 비율이 높고, 부동산 시장으로의 자금 쏠림이 심해 부채 증가 속도를 조절해야 할 필요성이 꾸준히 제기되고 있다.

김민수 한은 경제통계1국 금융통계팀장은 ‘2025년 3분기 가계신용’ 잠정치 발표 이후 진행한 설명회에서 “‘6.27’대책에 더해서 10월 추가 대책 영향까지 더해지기 때문에 주택담보대출의 증가세는 좀 더 안정화할 것으로 보고 있다”고 강조했다.

그는 “6.27대책에서 고가 주택의 대출 한도가 6억원으로 제한됐고 10.15대책에서는 15억원 초과 주택에 대해 추가로 대출 한도가 줄어든 점을 감안해야 한다”면서 “주택의 거래량이 9월 늘었지만 정부 대책으로 인해 레버리지가 감소한 만큼 안정적인 흐름을 이어갈 것으로 본다”고 했다.

아울러 한은 측은 올해 3분기 명목 GDP 성장률이 아직 발표되지 않았지만 명목 GDP를 구성하는 3분기 실질 GDP가 직전분기 0.6%에서 1.7%로 높아진 점을 감안하면 GDP 대비 가계부채비율은 3분기 하락할 가능성이 있다고 전망했다. 김 팀장은 “3분기 명목 GDP는 오는 12월3일 공표되지만 가계신용 증가율이 줄었고 실질 GDP가 상승한 점을 고려하면 3분기 가계부채비율은 하락할 가능성이 있다”고 내다봤다.

자료=한국은행