최저 신용자가 받는 특례보증 금리가 오히려 근로소득 기반의 중·저신용 차주보다 더 낮아지는 구조로 변질할 가능성이 커졌다는 지적이다. 취약계층 부담을 완화하라는 대통령의 지시가 오히려 서민금융 내 금리 불균형을 키울 수 있다는 것이다.

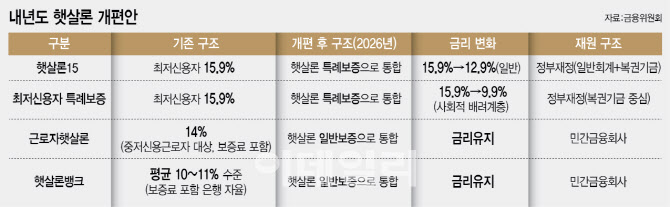

[그래픽=이데일리 문승용 기자]

문제는 금리 인하의 적용 범위다. 특례보증과 달리 근로자햇살론과 햇살론뱅크는 내년부터 ‘햇살론 일반보증’으로 통합 신설하는데 현행 수준의 금리를 그대로 유지한다. 근로자햇살론은 연 11.5% 내외의 금리에 2.5%의 보증료가 더해져 실질 금리는 약 14% 수준이다. 은행 자율로 운영하는 햇살론뱅크는 평균 연 10~11%대에서 공급하고 있다. 금융당국은 내년에도 일반보증 금리가 이 범위에서 크게 벗어나지 않을 것이고 설명했다.

금융위 관계자는 “민간 재원으로 운영하는 일반보증은 애초 금리가 높지 않다. 근로소득이 있고 일정 신용도가 있는 차주이기 때문에 저축은행 간 경쟁이 치열해 평균 금리가 연 10~11% 수준이다”며 “특례보증처럼 예산을 투입하지 않는 구조여서 추가 금리 인하는 현실적으로 어렵다”고 말했다. 이어 이 관계자는 “금리 인하는 정부 재정이 들어가는 특례보증을 중심으로 추진하고 있다”고 설명했다.

이 때문에 내년도 서민금융 체계에서는 특례보증 금리가 일반보증보다 더 낮아지는 역전 현상이 발생한다. 최저신용자(사회적 배려계층 포함)를 대상으로 한 특례보증은 금리가 연 9.9~12.9%까지 낮아지지만 상대적으로 신용도가 더 높은 일반보증 차주는 연 10~14% 수준의 금리를 적용받는다. 금융의 기본 원리인 ‘위험이 클수록 금리가 높다’는 구조가 서민금융 내부에서 흔들리는 셈이다.

정책적 취지 역시 논란을 일으키고 있다. 이재명 대통령은 지난 13일 수석·보좌관 회의에서 “현 금융제도는 가난한 사람이 더 비싼 이자를 강요받는 ‘금융 계급제’ 아니냐”며 “기존 사고에 매이지 말고 해결책을 마련하라. 금융기관도 공적 기능을 다할 수 있도록 해야 한다”고 말했다. 비공개회의에서는 “햇살론 같은 국가 부담만이 아니라 금융권에서 쌓아온 이익을 나눠야 한다”는 취지의 발언도 한 것으로 알려졌다.

하지만 실제 정책 설계는 서민금융 전체의 금리를 조정한 것이 아니라 정부재정을 투입하는 특례보증에만 집중됐다. 중·저신용 근로자를 대상으로 하는 일반보증 금리는 손대지 않은 채 최저 신용자 대상 특례보증 금리만 대폭 낮추면서 서민금융 내부에서 ‘금리의 위계’가 오히려 더 커질 수 있다고 우려한다. 한 금융권 관계자는 “정책의 의도는 이해하지만 결과적으로는 신용도가 더 높은 차주가 더 높은 금리를 내는 구조로 변질할 수 있다”며 “서민금융의 형평성이 흔들릴 수 있다”고 지적했다.

수요 쏠림 문제도 제기된다. 특례보증 금리가 연 9.9%까지 떨어지면 민간 금융회사가 재원을 부담하는 일반보증보다 정부 보증 상품으로 수요가 몰릴 가능성이 크기 때문이다. 시중은행 관계자는 “특례보증 금리를 크게 낮추면 신청이 몰릴 텐데 일반보증은 금리가 그대로인 데다 손실 위험을 은행이 떠안아야 한다”며 “결과적으로 은행이 일반보증 공급을 줄여 서민금융 생태계의 균형이 무너질 우려가 있다”고 말했다.

전문가들은 이번 개편이 대통령이 지적한 ‘금융 계급제’의 구조적 해법이 되기에는 미흡하다고 평가한다. 금융권 관계자는 “취약계층 금리를 낮추는 취지는 타당하지만 일반보증과 특례보증 간 금리 구조를 함께 조정하지 않으면 체계 전체의 불균형이 생길 수 있다”며 “중·저신용자 대출 공급이 줄면 서민금융의 사각지대가 오히려 넓어질 수 있다”고 지적했다.