[이데일리 이미나 기자]

◇9개 은행 신용대출 2년 새 3.7%포인트 줄어

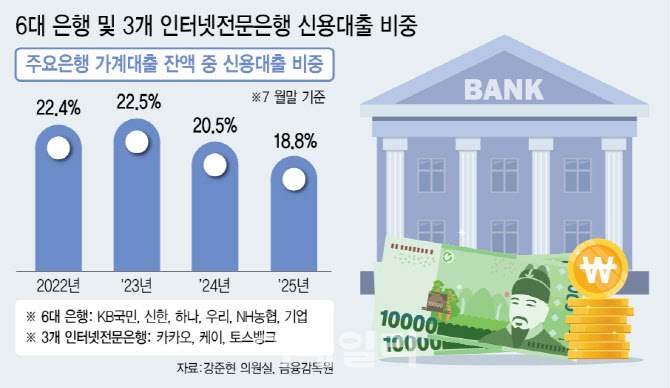

10일 금융감독원이 국회 정무위원회 더불어민주당 간사 강준현 의원에게 제출한 자료에 따르면 최근 주요은행의 가계대출 중 신용대출 비중은 최근 3년간 감소했다. 6대 은행(KB국민·신한·하나·우리·NH농협·기업)과 인터넷전문은행(카카오·케이·토스뱅크) 등 9개 은행의 가계대출잔액 중 신용대출 비중은 올해 7월말 기준 18.8%로 지난 2023년 7월말(22.5%)에 비해 3.7%포인트 감소했다.

특히 은행들이 가계대출 관리를 강화한 지난해부터 신용대출 비중이 줄어 작년 7월말 20.5%로 내렸고 올해 18%대로 떨어졌다. 2022년에는 은행권 가계대출잔액이 감소했다가 2023년부터 가계대출 수요가 살아나면서 은행들이 담보와 보증서 위주로 신규 대출을 취급한 영향이다. 올해 7월말 기준 9개 은행의 담보·보증서대출 비중은 81.2%로 전체 가계대출의 절대다수를 차지했다.

[이데일리 이미나 기자]

특히 청년·사회초년생 등 2030대가 주로 이용하는 인터넷전문은행의 신용대출 평균점수가 1년 새 급격히 상승했다. 2024년 10월에는 평균 859점이었던 점수가 올해 10월 중에는 903점으로 44점 뛰었다.

이렇게 되면 800점 중후반대의 신용점수를 가진 차주들은 저축은행권으로 이동하면서 대출금리 부담이 급등한다. 6개 대형 저축은행(SBI·OK·한투·웰컴·애큐온·페퍼)의 신용대출 금리구간별 평균 취급비중을 분석한 결과 차주 10명 중 7명은 연 14%가 넘는 금리로 신용대출을 받았다. 연 16% 초과 18% 이하 구간의 금리를 적용받는 차주가 전체의 약 24%로 가장 많았다.

1금융권 은행에서 평균 연 4%대를 적용받다가 1년새 은행의 대출 문턱이 높아지면서 올해에는 저축은행에서 연 14%대의 대출을 받게 되는 셈이다.

◇“정책적 개선, 은행권 노력 시급”

최근 이재명 대통령이 ‘금리 계급제’ 타파를 금융개혁의 핵심 과제로 언급한 후 금융위원회에서도 이 같은 금리단층 해결방안을 찾고 있다. 2016년 금리단층 현상을 완화하기 위해 도입했던 민간 중금리대출 제도와 SGI서울보증 사잇돌대출 확대 등이 정책과제로 거론되고 있다.

업계에서도 자체적인 포용금융 노력을 하고 있다. 신한금융그룹의 경우 신한저축은행(2금융권) 중신용 우량고객의 대출을 보다 낮은 금리의 신한은행(1금융권) 대출로 대환해 1083명이 금리를 평균 4.8%포인트 낮췄다. 연 이자 경감 규모는 20억원 정도로 추산된다.

국회에서도 신용점수 30~40점에 따라 대출금리가 10%포인트 넘게 뛰는 금리단층 문제를 지적한다. 강준현 의원은 “신용점수로 금융 접근성이 갈리는 구조는 불공정하다. 중저신용자들이 과도한 고금리로 몰려 결국 사회적 양극화를 심화하는 금리단층 문제를 더 이상 방치해서는 안 된다”며 “기회의 불균형을 해소하기 위해 정책적 개선과 은행권의 노력이 시급하다”고 강조했다.