(사진=한국무역협회)

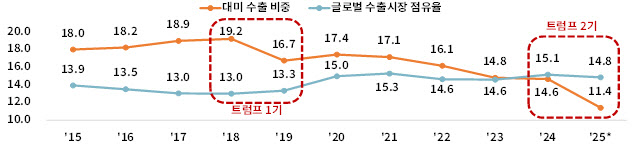

보고서에 따르면 중국은 도널드 트럼프 행정부 1기 당시에도 관세 부과 이후 대미 수출 비중을 줄이며 수출국 다변화를 추진했다. 실제 수출대상국 집중도를 나타내는 수출대상국 집중도(HHI) 지수는 트럼프 1기인 △2018(659) △2019(561) △2020(573) △2021(556)으로 떨어졌다. 또 2019년 중국의 대미 수출 비중은 전년보다 2.5%포인트 떨어진 반면, 글로벌 수출시장 점유율은 0.3%포인트 늘어났다.

트럼프 2기 들어 지난 2월부터 미국의 대중 수입관세가 인상되며 올해 1~10월 중국의 대미 수출은 전년동기 대비 17.7% 감소한 반면, 대세계 수출은 베트남(22.3%), 인도(12.3%) 등 제3국을 중심으로 5.3% 증가해 15% 내외의 글로벌 수출시장 점유율을 유지하고 있다.

품목별로는 무선통신기기·컴퓨터 등 중국의 미국 시장 주력 품목 수출은 올해 1~10월 전년동기비 30% 이상 감소했다. 하지만 대세계 수출은 각각 0.2%, 4.9% 감소에 그쳤다. 배터리 또한 대미 수출이 16.3% 줄었으나 대세계 수출은 오히려 23.9% 증가했다.

특히 소비재보다는 무선통신기기부품·배터리 등 중간재에서 제3국 수출 증가 폭이 큰 것으로 집계됐다. 올해 10월까지 중국산 중간재의 제3국 대상 수출은 10.5% 증가하며 자본재(8.8%), 소비재(3.1%)를 크게 앞질렀다.

보고서는 중국 수출의 4대 전환지로 아세안, 유럽연합(EU), 인도, 아프리카를 꼽았다. 올해 1~10월 중국의 제3국 수출증가분 2318억 달러 중, 대아세안 수출은 무선통신기기·컴퓨터·승용차 등을 중심으로 677억 달러 증가해 가장 큰 비중(29.2%)을 차지했다.

주요 전기차 생산시설이 위치한 EU는 배터리 및 게임용구, 아프리카는 승용차 등이 수출 확대가 두드러졌다. 인도는 글로벌 무선통신기기 조립 허브로 부상하며 중국의 무선통신기기 부품 수출이 대폭 증가한 것으로 나타났다.

보고서는 이같은 중국의 수출선 전환이 향후 한·중 수출 경쟁 심화로 이어질 수 있다고 경고했다. 올해 1~10월 기준 4대 전환지 대부분에서 한·중 수출경합도가 지난해와 유사한 수준을 보여 아직 영향이 본격화되지는 않았지만, 트럼프 1기처럼 수출경합도가 지속적으로 상승한 전례가 있어 향후 수 년간 경합 심화 가능성에 대비해야 한다는 것이다.

허슬비 무협 연구원은 “중국의 제3국 수출선 전환은 단기적인 대응 전략이라기보다 구조적 변화에 가깝다”며 “중국의 수출 전환이 집중되는 전략 시장에서 기술·품질 기반의 고부가가치화 전략으로 우리 수출의 경쟁력을 보완하고, 품목 다변화를 통해 경쟁 압력이 낮은 영역에서의 선제적 우위 확보도 병행돼아 한다”고 강조했다.