크리스틴 라가르드 ECB 총재

하지만 주변부에서는 변화가 감지되고 있다. 비자가 의뢰해 듄(Dune)이 30일(현지시간) 발표한 보고서는 EVM 체인, 솔라나, 트론, 스텔라 전반에 걸친 비달러 스테이블코인을 추적했는데, 이들 비달러 스테이블코인 총 공급량은 12억달러(원화 약 1조8300억원)에 이르렀고, 월간 전송 규모는 100억달러(원화 약 12조3000억원)를 기록했다. 고유 보유자 수는 2023년 1월 4만명에서 120만명으로 늘어났다. 3년 만에 지갑 수가 30배 증가한 셈이다.

유럽에서는 새로운 규제가 시행된 이후 유로 스테이블코인의 월간 거래량이 3억8300만달러에서 38억3000만달러로 급증했다. 일본은 첫 규제형 엔화 스테이블코인을 출시했다. 싱가포르는 온체인 스테이블코인 거래 규모가 180억달러에 달했다. 브라질에서는 헤알화 연동 스테이블코인의 전송 규모가 1년 만에 8배로 늘었다.

일단 유럽연합(EU)은 지난 2024년 6월 가상자산시장규제(MiCA)를 시행하면서 스테이블코인 발행사들에 대해 준비금의 60%를 유럽 은행에 보관하도록 요구했다. 세계 최대 스테이블코인 발행사인 테더는 이를 따르지 않았고, 자사의 유로 스테이블코인 EURT를 철수했다. 이어 바이낸스, 코인베이스 유럽, 크립토닷컴은 EU 이용자 대상 USDT 상장을 폐지했다.

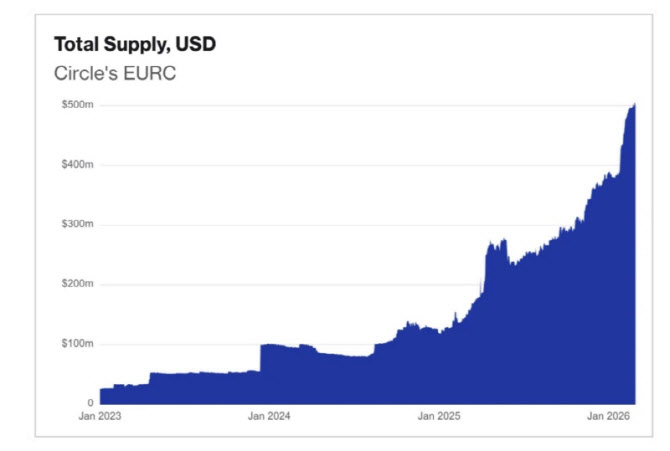

빠른 성장세를 보이는 서클의 유로 스테이블코인 EURC 공급량 추이

이제 EURC는 비달러 스테이블코인 시장을 사실상 지배하고 있다. 듄 데이터에 따르면 EURC는 비달러 스테이블코인 전체 전송량의 90% 이상을 차지하며, 총 공급량은 5억달러를 넘었고 약 19만개의 주소에 분산돼 있다. 서클은 EURC를 비자 다이렉트와 연계해 빠른 유로 결제를 지원하고, 아베(Aave), 모르포(Morpho) 같은 대출 프로토콜과도 통합했다. 이들 프로토콜에서는 기관 운용자들이 유로 표시 볼트를 관리한다.

소비자 보호를 목표로 설계된 규제가 결과적으로는 비달러 스테이블코인 성장의 토대를 만든 셈이다. 지배적인 달러 토큰을 밀어내면서다. 이는미국과 뚜렷하게 대비된다. 작년 7월 도널드 트럼프 대통령이 서명한 ‘지니어스법(GENIUS Act)’은 정반대 접근을 취한다. 미 재무장관이 해당 발행사의 관할권에 비견할 만한(comparable) 규제 체계가 있다고 인증하지 않는 한, 해외 비달러 스테이블코인을 제한한다. MiCA가 지역 대안을 키웠다면, 지니어스법은 달러 중심 기존 사업자들을 보호하는 구조다.

그러나 규제라는 설명은 유럽에서만 통한다. 아시아와 미주에서는 이유가 더 단순하다. 사람들은 지역 통화로 벌고 쓰기 때문에, 그에 맞는 온램프가 필요하다는 것이다.

일본에서는 JPYC가 지난해 10월27일 일본 금융청(FSA) 인가를 받아 일본 최초의 규제형 엔화 스테이블코인을 출시했다. 회사는 3년 내 660억달러 규모 발행을 목표로 하고 있다. 이 토큰은 이미 모르포 프로토콜에 상장돼 디파이 대출에 활용되고 있으며, 엔화 표시 자산이 탈중앙금융에 진입한 첫 사례다.

수요는 아직 작지만 분명하다. 결제 인프라 기업 다이모(Daimo)의 성장 책임자 지안루카 미노프리오는 자사 고객 중 일본 이용자를 둔 한 네오뱅크를 위해 JPYC와 USDT 간 전환을 매달 약 10만달러 처리하고 있다고 말했다. 그는 JPYC에 대해 “은행 계좌에 있는 일본 엔화를 온체인 세계로 옮기는 가장 쉽고, 저렴하고, 빠른 방법”이라고 설명했다.

싱가포르에서는 스트레이츠X(StraitsX)가 작년 한 해 동안 자사의 XSGD와 XUSD 스테이블코인을 통해 180억달러가 넘는 온체인 거래를 처리했다. 이는 싱가포르 통화청(MAS)의 결제 프레임워크 아래에서 이뤄졌다. 듄 보고서에 따르면 스트레이츠X는 그랩(Grab), 앤트인터내셔널과 협력해 해외 관광객이 자국 전자지갑으로 그랩페이 가맹점에서 결제하면, 상인은 싱가포르달러로 즉시 정산받을 수 있도록 했다. 또 초콜릿파이낸스(Chocolate Finance)와의 별도 제휴를 통해 전 세계 1억7500만개 이상의 비자 가맹점에서 XSGD로 결제되는 카드 거래도 가능하게 했다.

브라질에서는 아베니아(Avenia)가 발행한 헤알 연동 스테이블코인 BRLA의 전송량이 전년 대비 8배 늘어 월 4억달러를 넘어섰다고 듄은 전했다. BRLA는 브라질의 즉시결제 시스템인 PIX와 블록체인 결제를 연결한다. 그노시스페이(Gnosis Pay)와 통합된 결제 앱 피크닉(Picnic)을 이용하면 사용자는 PIX로 충전한 뒤 BRLA로 전환해 자기보관형 카드로 비자 가맹점에서 소비할 수 있다. 2026년 1월 한 달에만 약 1400명의 이용자가 피크닉을 통해 약 160만달러 규모의 BRLA 거래를 발생시켰다.

캐나다에서는 룬페이먼츠(Loon Payments)가 작년 10월 300만 캐나다달러를 조달한 뒤 CADC 스테이블코인을 인수했고, 다이모와 협력해 인터랙(Interac)에서 스테이블코인으로 이어지는 온램프를 구축하고 있다. 이를 통해 캐나다인들은 수수료 없이 캐나다달러를 1대1로 스테이블코인으로 발행할 수 있다.

미노프리오는 신흥시장에서 서비스를 구축하는 사업자라면 지역 통화를 외면할 수 없다고 강조했다. 그는 “신흥시장에서 새 은행을 만들면서 모든 가격 표시는 현지통화가 아니라 다른 통화로 하겠다는 생각은 꽤 비현실적”이라고 말했다. 골드만삭스는 2025년 8월 전 세계 스테이블코인 공급량의 약 66%가 신흥국 개인들에 의해 보유되고 있다고 추정했지만, 거의 전부가 달러 연동 토큰이었다. 바로 이 공백을 다이모, JPYC, 스트레이츠X, 아베니아 같은 기업들이 메우려 하고 있다.

재미있는 건 러시아 사례다. A7A5는 작년 2월 러시아 기업들이 SWIFT에서 배제된 뒤 이를 대체할 결제 레일로 등장한 루블 연동 스테이블코인이다. 아캄(Arkham)에 따르면 활동의 약 99%가 트론에서 이뤄진다. 2025년 말에는 단독으로 전체 비달러 스테이블코인 시장의 43%를 차지하기도 했다. 엘립틱(Elliptic)은 A7A5가 1년도 안 돼 4만1300개 지갑과 25만건의 거래를 통해 누적 1000억달러를 넘는 온체인 거래를 기록했다고 밝혔다. 체이널리시스는 이를 933억달러로 추산했다. 제재 이전 정점에서는 하루 거래량이 15억달러에 이르렀다.

이 토큰의 배후는 이례적이다. 모회사 A7 LLC의 지분 51%는 몰도바 은행 세 곳에서 10억달러를 빼돌린 사기 사건으로 유죄 판결을 받은 몰도바 올리가르히 일란 쇼르가 보유하고 있다. 쇼르는 A7A5가 생기기 전부터 미국, 영국, EU로부터 선거 개입 혐의 등으로 제재 대상이었다. 나머지 49%는 러시아 국방부 계약의 약 70%를 담당하는 국영 방산은행 프롬스뱌즈방크(Promsvyazbank)가 보유한다. 법적 발행 주체는 키르기스스탄에 등록된 올드벡터 LLC(Old Vector LLC)다.

영국은 작년 5월 A7 관련 법인을 제재했다. 미국은 같은 해 8월 14일 OFAC를 통해 A7A5 발행 법인들을 제재 대상으로 지정했다. EU는 작년 11월25일 발효된 제19차 대러 제재 패키지에서 A7A5를 금지했는데, 이는 EU가 특정 암호자산을 명시적으로 금지한 첫 사례였다. 그럼에도 체이널리시스의 2026년 범죄 보고서에 따르면, 2025년 제재 대상 관련 디지털자산 흐름 930억달러 중 720억달러, 즉 약 78%가 A7A5와 관련돼 있었다.

A7A5는 러시아 무역을 지원한다는 이유로 서방의 제재를 받지만, 정작 러시아 내부에서도 합법적으로 운영될 수 없다. 러시아 국내 스테이블코인 입법이 아직 완료되지 않았기 때문이다. 즉 이 토큰은 법적 회색지대에 존재한다. 미노프리오는 “모스크바에는 현금 지폐를 가져가 A7A5로 바꿔주는 실제 사무실들이 있다”고 말했다. 주요 거래소는 키르기스스탄 기반 그리넥스(Grinex)로, 이는 앞서 제재를 받은 가란텍스(Garantex)의 이용자들을 흡수했다.

듄 데이터는 이들 토큰이 투기보다 운영 인프라로 사용되고 있음을 시사한다. EURC를 제외하면 비달러 스테이블코인들은 주말 거래량이 꾸준히 감소하는 패턴을 보인다. 이는 24시간 돌아가는 디지털자산 투기보다 기업 결제, 급여 지급, 재무 정산과 더 부합하는 흐름이다. 반면 거래 전송량은 2023년 1월 이후 16배 증가해 공급량의 3배 증가를 크게 웃돌았다. 이런 속도 차이는 발행된 1달러당 실제 사용량이 늘고 있음을 뜻한다. 대출 프로토콜에 활용되는 비달러 스테이블코인 공급 비중도 같은 기간 1.4%에서 7.5%로 확대됐다. 금액 기준으로는 900만달러에서 8600만달러로 늘어 가장 빠르게 성장한 분야였다.

체인 분포도 비슷한 메시지를 전한다. 이더리움이 전체 공급량의 약 65%를 보유하고 있지만, 그노시스·폴리곤·셀로는 합쳐서 전체 고유 지갑 수의 70% 이상을 차지한다. 이는 이들 체인이 디파이 거래 심도보다 현지 결제 레일과의 통합을 위해 선택되고 있음을 보여준다.

이처럼 비달러 스테이블코인이 성장하면서 파이프라인도 채워지고 있다. 유럽 12개 은행 컨소시엄인 키발리스(Qivalis)는 올해 말 공동 유로 스테이블코인 출시를 준비 중이다. JPYC는 660억달러 발행을 목표로 삼고 있다. 스트레이츠X는 x402 프로토콜을 통한 머신투머신 결제를 지원하기 위해 XSGD를 솔라나로 확장하고 있다. S&P글로벌은 2030년까지 유로 스테이블코인 발행 규모가 250억유로에서 1조1000억유로에 이를 수 있다고 전망했다.

미노프리오는 또 다른 활용처도 제시했다. 높은 인플레이션 국가에서는 사람들이 달러 스테이블코인을 담보로 맡기고 현지통화 스테이블코인을 빌릴 수 있다는 것이다. 2023년 연간 인플레이션이 200%에 달했던 아르헨티나에서는, 차입자들이 안정적인 달러 담보를 바탕으로 가치가 계속 떨어지는 페소를 빌리는 구조가 가능하다는 설명이다. 그는 “아직 아무도 그렇게 하지는 않았지만, 결국 그렇게 될 것”이라고 내다봤다.

비판론자들은 비달러 스테이블코인이 결국 충분한 유동성을 확보하지 못할 것이라고 말한다. 그러나 미노프리오는 다르게 본다. “인센티브만 맞춰지면 그 문제는 아주 빨리 해결될 것”이라는 것이다.

FXC 인텔리전스에 따르면 국경 간 결제 흐름은 2025년 약 208조달러에 달했으며, 2032년에는 320조달러를 넘어설 전망이다. 하지만 소매 부문의 국경 간 결제 중 1시간 안에 정산되는 비중은 3분의 1 정도에 불과하다. 송금 비용도 여전히 평균 6.5% 수준인데, 대부분 환전 스프레드에서 발생한다.

현지통화 스테이블코인은 이 결제 인프라를 달러를 경유하지 않고 다시 구축할 수 있다는 베팅이다. 그 베팅이 성공할지는 비달러 스테이블코인을 보유한 120만개 지갑이 1200만개, 혹은 1억2000만개로 늘어날지, 그리고 이를 뒷받침하는 인프라가 규제된 채로 유지될지 아니면 파편화될지에 달려 있다. 문제는 비달러 스테이블코인이 성장할 것인가가 아니다. 얼마나 빠르게 성장하느냐다.