[이데일리 이미나 기자]

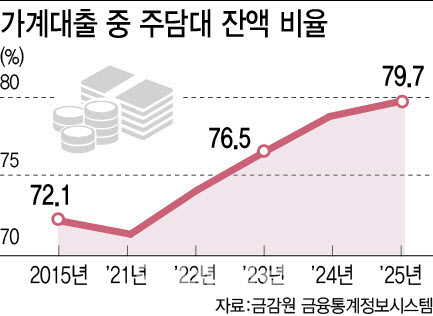

은행권은 매년 가계대출 총량을 부여받았지만, 대응 방식은 선택적 관리였다. 담보가 없는 신용대출은 빠르게 축소하고, 부실 위험이 낮은 주담대는 꾸준히 늘렸다. 주담대는 신용대출보다 부실 전이 가능성이 낮아 대손충당금 적립 부담이 적고, 위험가중치(RW)도 낮아 자본관리가 유리하기 때문이다. 총량 규제라는 틀 안에서 은행들이 부담이 큰 대출을 줄이고 상대적으로 관리가 쉬운 대출을 선택한 셈이다. 이에 따라 은행권이 고신용자를 중심으로 대출을 공급하고, 중저신용자를 외면했다는 비판이 나온다.

문제는 이 같은 대응이 일시적이 아니라 구조적으로 굳어졌다는 점이다. 실제 최근 10년간 가계대출 내에서 신용대출은 비중과 총액 모두 감소한 반면, 주담대는 꾸준히 확대됐다. 대출이 줄어든 것이 아니라 성격이 바뀐 것이다.

주담대를 중심으로 대출 공급이 이뤄지면서, 급전이 필요한 서민들의 금융 접근성은 낮아졌고, 자금은 부동산으로 쏠리고 있다. 담보를 보유한 차주와 그렇지 못한 차주 간 격차가 벌어질 수밖에 없는 구조다. 이는 출범 10개월을 맞은 이재명 정부가 강조하는 생산적 금융 기조와도 거리가 있다. 생산적 금융은 부동산이 아닌 실물경제와 혁신 분야로 자금이 배분되는 정책이지만, 현실은 그 반대로 흐르고 있다. 금융의 자금 중개 기능 역시 왜곡될 수밖에 없다는 지적이 나오는 이유다.

이처럼 주담대 중심의 대출 구조가 굳어지면서 가계대출 총량 규제의 한계도 드러나고 있다. 증가율을 억제하는 데는 일정 부분 효과를 냈지만, 대출이 어디로 흘러가는지까지 바꾸지는 못했기 때문이다. 대출의 용처와 구조에 대한 점검 없이 증가율만 관리할 경우 자금은 계속 부동산으로 향할 수밖에 없다 이제는 숫자가 아니라 구조를 들여다봐야 할 때다.